2017年第四季度成都市房地产市场分析报告

2018-01-30 00:00:00 本网站

2017年第四季度成都市房地产市场分析报告

1.GDP增速稳定,固定资产投资增速稳定

2017年四季度国内生产总值827122亿元,同比增长6.8%,增速持续保持平稳,整体来看GDP增速稳定,国内经济水平稳步增长。

图1-1-1-1: 2013年第4季度-2017年第4季度国内生产总值GDP变化趋势图

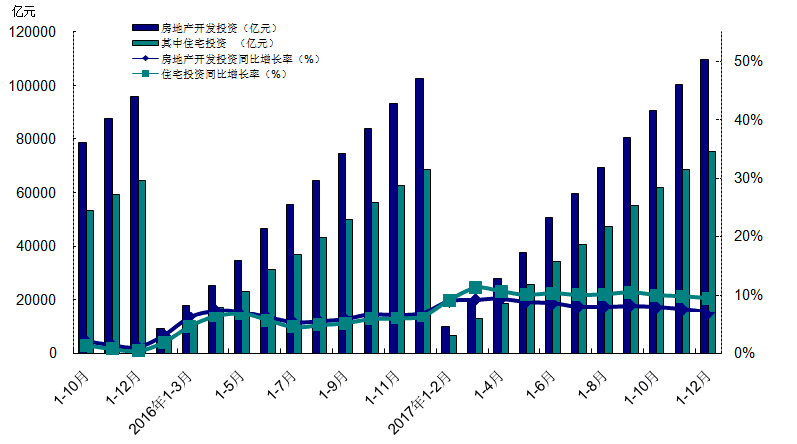

2017年1-12月,全国固定资产投资(不含农户)631684亿元,同比名义增长7.2%,增速与1-9月份小幅下滑0.3个百分点。房地产开发投资109799亿元,同比名义增长7%,增速比1-9月份下跌1.1个百分点。其中,住宅投资75148亿元,增长9.4%,增速比1-9月下滑1个百分点,占房地产开发投资的比重为68.4%,所占比重略有增加。

2017年四季度,全国房地产政策坚持“房子是用来住的,不是用来炒的”基调,各地因城施策,从传统的需求端抑制向供给侧增加转变,各地“限售”、“限购”、“限贷”叠加“土拍收紧”,优化供应结构,调控效果初显成效,房地产市场趋于稳定运行。同时大力培育发展房屋租赁市场,建立“租购并举”的住房机制。2017年1-12月全国固定资产投资增速略有收窄;房地产开发投资增速也有所放缓,其中住宅投资占比突破68%,占比有所增加,同比增速略有放缓,增长率为9.4%。详见图1-1-1-2。

图1-1-1-2: 2015年第4季度-2017年第4季度全国房地产开发投资比较图

2.房地产开发企业到位资金增速保持稳定

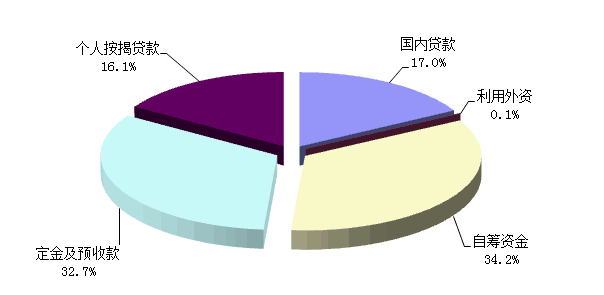

2017年1-12月,房地产开发企业到位资金156053亿元,同比增长8.2%,增速较1-9月稳中有升,整体来看房地产开发企业到位资金增速整体稳定。

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过60%。从占比情况看,2017年第四季度除自筹资金和利用外资占比小幅有所增加外,其余各项资金来源渠道占比均有不同程度的减少。2017年第四季度,利用外资和自筹资金增速有所加快,其余各项资金来源增速均有不同程度的放缓,尤其是个人按揭贷款,出现了负增长。整体来看,各项资金到位情况基本稳定,房产市场发展趋于稳定。详见图1-1-2。

图1-1-2: 2017年1-12月全国房地产开发企业资金来源结构分布图

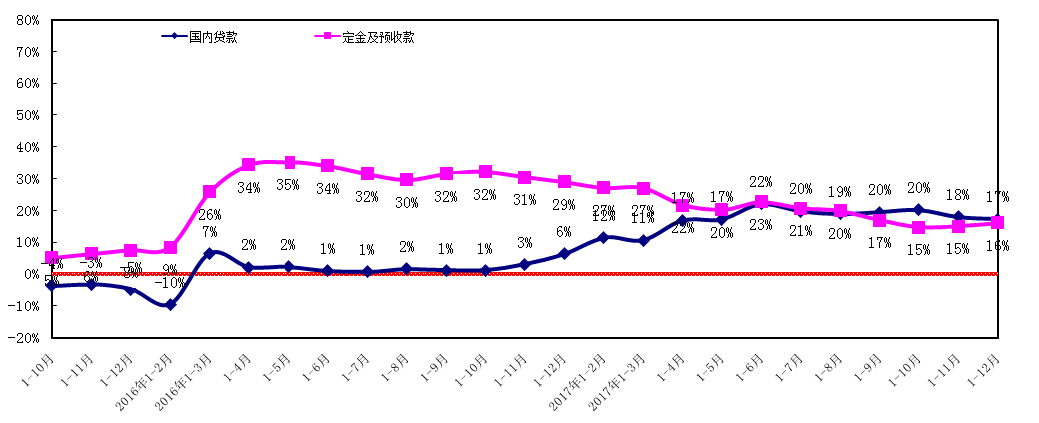

从资金来源的增长率来看,2015年国内贷款增长率处于低位,同比增长率出现负增长,为近年来的最低值;三季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅有所收窄,2016年一季度房地产国内贷款有所增加,同比增长率回升至正值,从2016年四季度开始,国内贷款同比增长率保持稳定上涨,2017年,国内贷款增长率整体保持平稳,在四季度出现小幅波动下滑。

2015年定金及预收款同比增长率处于低位,而后增长率逐月缓慢回升,至三季度增长率已经升至正值,2016年一季度定金及预付款同比增长率持续回升,且增幅有所回升,到第二季度,定金及预付款同比增长率持续上涨,仅在季度末出现微幅回落,三本季度定金及预付款同比增长率基本保持稳定,波动较小,从2016年四季度开始订金及预付款同比增速持续下滑,到 2017年四季度定金及预付款同比增速略有回落,定金及预付款在2017年整体表现为波动下滑的趋势,但下降幅度较小,基本保持稳定,详见图1-1-3。

图1-1-3: 2015年第4季度-2017年第4季度全国房地产开发企业资金增长率比较图

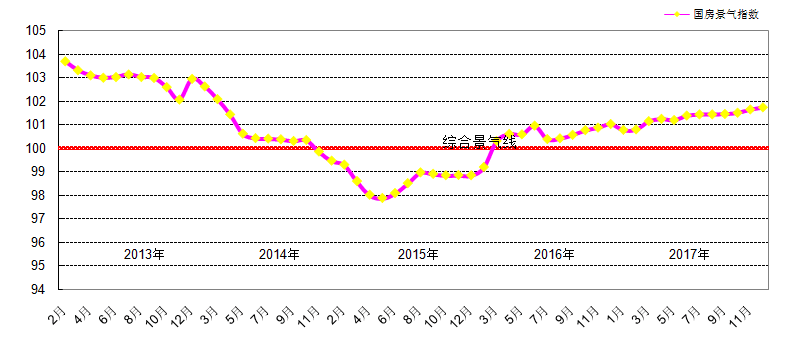

3. 国房景气指数整体保持稳定

2017年12月,全国房地产开发景气指数为101.72,环比上月上涨0.09个百分点,环比上季度小幅上涨0.28个百分点,同比上涨0.71个百分点。从2013年开始,国房景气指数振荡下滑,至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显,2015年9月国房景气指数经历了一段时间的上升后出现震荡下滑的趋势,进入2016年,房产市场有所回暖,国房景气指数整体呈现波动上涨的趋势。截止2017年4季度,国房景气指数整体保持平稳上升的趋势。从整体来看,2018年季一度预计国房景气指数或仍将保持平稳,逐渐回归理性,大起大落的可能性不大。详见图1-1-4。

注:由于国房景气指数基期由2000年调整为2012年,由于基期发生变化,国房景气指数统计数值也随之发生变化,但相对应的趋势整体保持一致。