2017年第三季度成都市房地产市场分析报告

2017年第三季度成都市房地产市场分析报告

1.GDP增速稳定,固定资产投资增速小幅回落

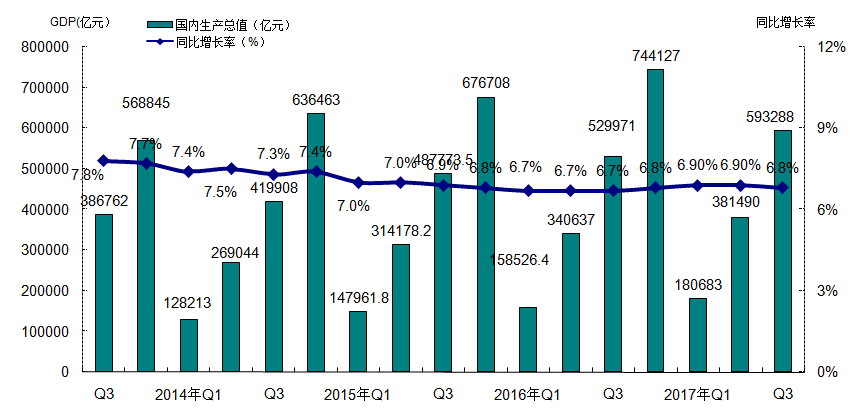

2017年三季度国内生产总值593288亿元,同比增长6.8%,增速较上季度小幅下滑0.1%,从环比看,三季度国内生产总值增长1.7%,整体来看GDP增速稳定,国内经济水平稳步增长。

图

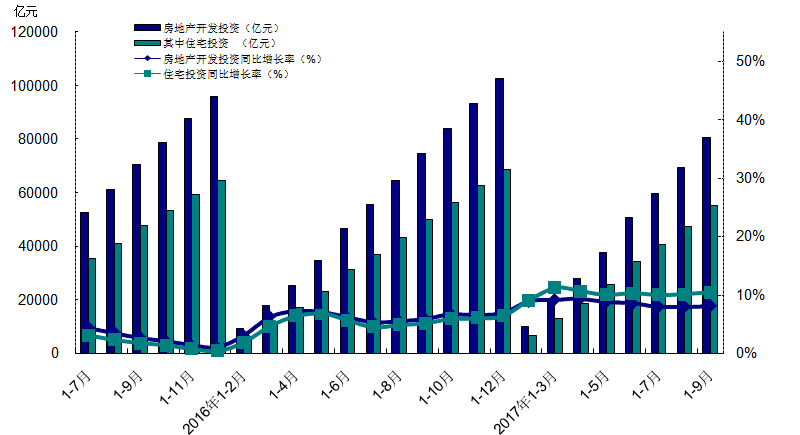

2017年1-9月,全国固定资产投资(不含农户)458478亿元,同比名义增长7.5%,增速与1-6月份相比有所下滑,下跌1.1个百分点。房地产开发投资80644亿元,同比名义增长8.1%,增速比1-6月份下跌0.4个百分点。其中,住宅投资55109亿元,增长10.4%,增速比1-3月上涨0.2个百分点,占房地产开发投资的比重为68.3%,所占比重略有增加。

2017年三季度,全国房地产市场运行整体区域理性回归,各地因城施策,二线城市“限购”、“限售”进一步加码,部分较火热的三、四线城市也开始新一轮的调控,以抑制房地产市场过快过热发展,全国房地产市场整体趋于理性。2017年1-9月全国固定资产投资增速略有收窄;房地产开发投资增速也有所放缓,其中住宅投资占比突破68%,占比有所增加,同比增速略有上涨,增长率为10.4%。详见图

图

2.房地产开发企业到位资金增速保持稳定

2017年1-9月,房地产开发企业到位资金113095亿元,同比增长8%,增速较1-6月有所回落,整体来看房地产开发企业到位资金增速有所放缓。

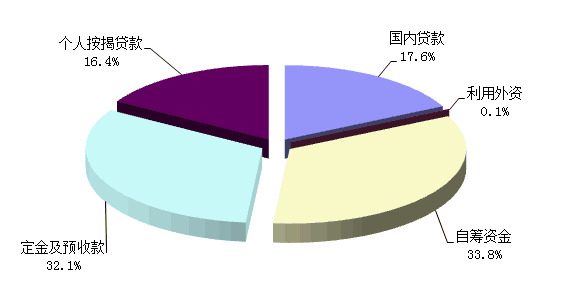

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过60%。从占比情况看,2017年第三季度除自筹资金占比小幅有所增加外,其余各项资金来源渠道占比均有不同程度的减少。2017年第三季度,自筹资金同比增速降幅有所收窄外,其余各项资金来源渠道增长率均有不同程度的回落。整体来看,各项资金到位情况基本稳定,房产市场发展趋于稳定。详见图

图

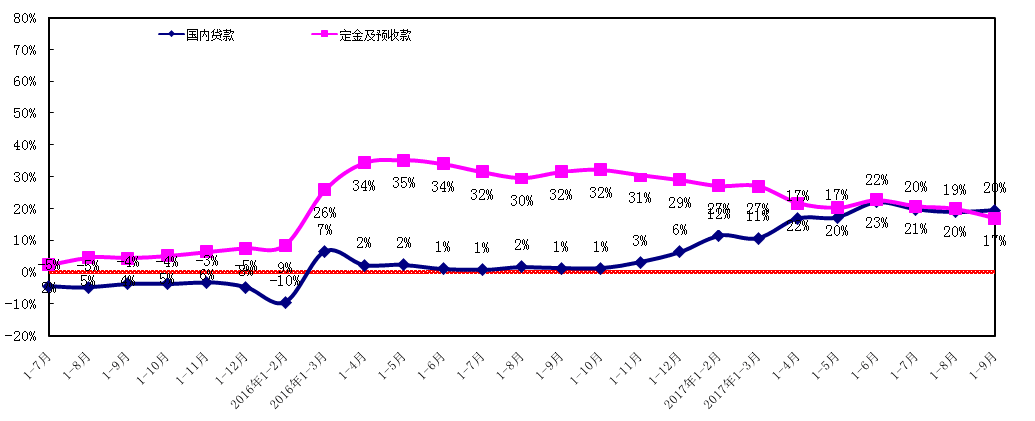

从资金来源的增长率来看,2015年国内贷款增长率处于低位,同比增长率出现负增长,为近年来的最低值;三季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅有所收窄,2016年一季度房地产国内贷款有所增加,同比增长率回升至正值,从2016年四季度开始,国内贷款同比增长率保持稳定上涨,2017年三季度国内贷款增长率略有下滑,但仍然保持较高水平。

2015年定金及预收款同比增长率处于低位,而后增长率逐月缓慢回升,至三季度增长率已经升至正值,2016年一季度定金及预付款同比增长率持续回升,且增幅有所回升,到第二季度,定金及预付款同比增长率持续上涨,仅在季度末出现微幅回落,三本季度定金及预付款同比增长率基本保持稳定,波动较小,从2016年四季度开始订金及预付款同比增速持续下滑,到 2017年三季度定金及预付款同比增速持续回落,但下降幅度较小,基本保持稳定,详见图

图