2017年第二季度成都市房地产市场分析报告

2017-07-31 00:00:00 本网站

1.GDP增速稳定,固定资产投资增速小幅回落

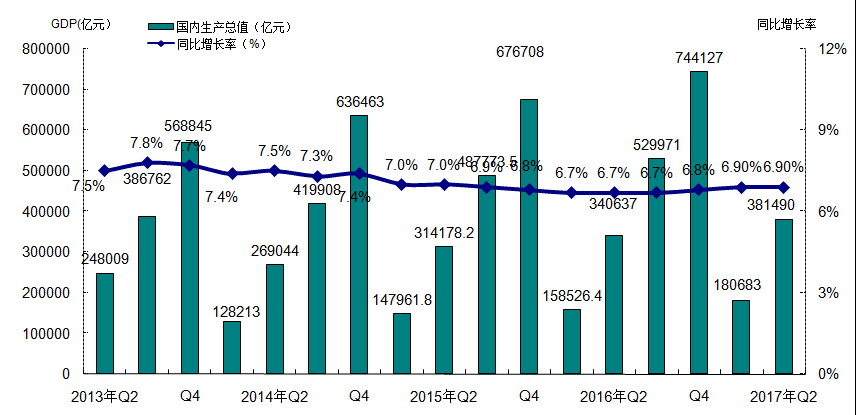

2017年二季度国内生产总值381490亿元,同比增长6.9%,增速与上季度持平%,整体呈现国内经济水平稳步增长的形势。

图1-1-1-1: 2013年第2季度-2017年第2季度国内生产总值GDP变化趋势图

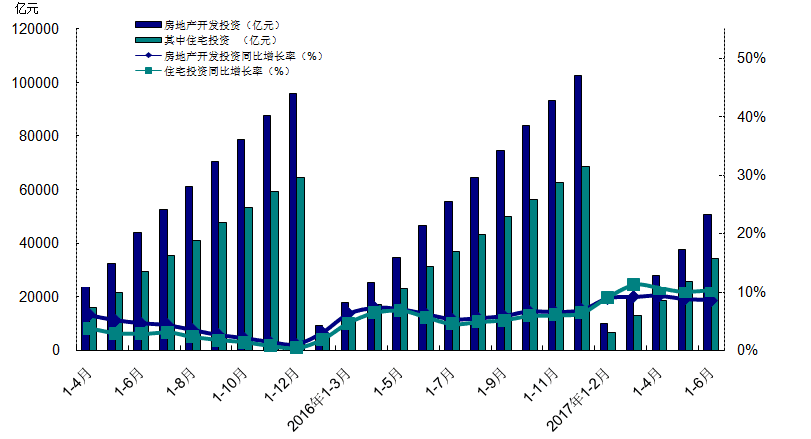

2017年1-6月,全国固定资产投资(不含农户)280605亿元,同比名义增长8.6 %,增速与1-3月份相比略有下滑,下跌0.6个百分点。房地产开发投资50610亿元,同比名义增长8.5%,增速比1-3月份下跌0.6个百分点。其中,住宅投资34318亿元,增长10.2%,增速比1-3月下跌1个百分点,占房地产开发投资的比重为67.8%。

2017年二季度,全国房地产市场运行整体区域理性回归,各地因城施策,地方调控政策差异化明显,热点城市政策进一步收紧,限购限贷力度及各项监管措施不断加码,加强房地产资金监管,对部分库存压力较大的城市仍然坚持去库存的措施,全国房地产市场整体趋于理性。2017年1-6月全国固定资产投资增速略有收窄;房地产开发投资增速也有所放缓,其中住宅投资占比持续在67%左右,同比增速略有放缓,增长率为10.2%。详见图1-1-1-2。

图1-1-1-2: 2015年第2季度-2017年第2季度全国房地产开发投资比较图

2.房地产开发企业到位资金增速保持稳定

2017年1-6月,房地产开发企业到位资金75765亿元,同比增长11.2%,增速较1-3月略有回落,整体来看房地产开发企业到位资金增速保持稳定。

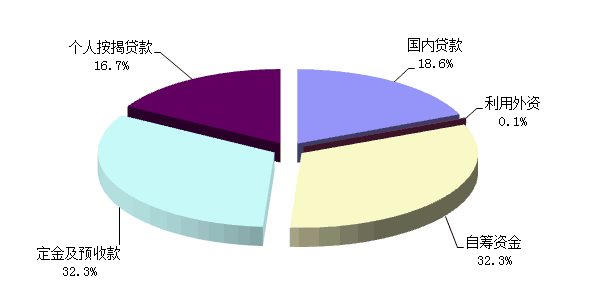

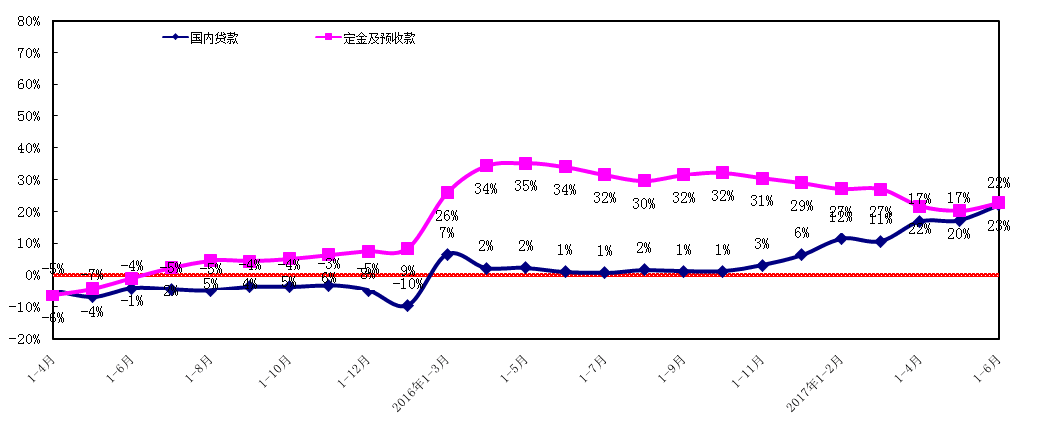

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过60%。从占比情况看,2017年第二季度自筹资金、定金及预付款、个人按揭贷款占比小幅有所增加,国内贷款、利用外资占比略有减少。2017年第二季度,除国内贷款增长率有所回升及自筹资金同比增速降幅有所收窄外,其余各项资金来源渠道增长率均有不同程度的回落。整体来看,各项资金到位情况基本稳定,房产市场平稳发展。详见图1-1-2。

图1-1-2 : 2017年1-6月全国房地产开发企业资金来源结构分布图

从资金来源的增长率来看,2015年国内贷款增长率处于低位,同比增长率出现负增长,为近年来的最低值;三季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅有所收窄,2016年一季度房地产国内贷款有所增加,同比增长率回升至正值,从2016年四季度开始,国内贷款同比增长率保持稳定上涨,2017年二季度国内贷款增长率有所回升,上涨至22.1%。

2015年定金及预收款同比增长率处于低位,而后增长率逐月缓慢回升,至三季度增长率已经升至正值,2016年一季度定金及预付款同比增长率持续回升,且增幅有所回升,到第二季度,定金及预付款同比增长率持续上涨,仅在季度末出现微幅回落,三本季度定金及预付款同比增长率基本保持稳定,波动较小,从2016年四季度开始开金及预付款同比增速略有回落,但增速仍保持较高水平,2017年二季度定金及预付款同比增速持续回落,但下降幅度较小,基本保持稳定,详见图1-1-3。

图1-1-3: 2015年第2季度-2017年第2季度全国房地产开发企业资金增长率比较图

3.国房景气指数整体保持稳定

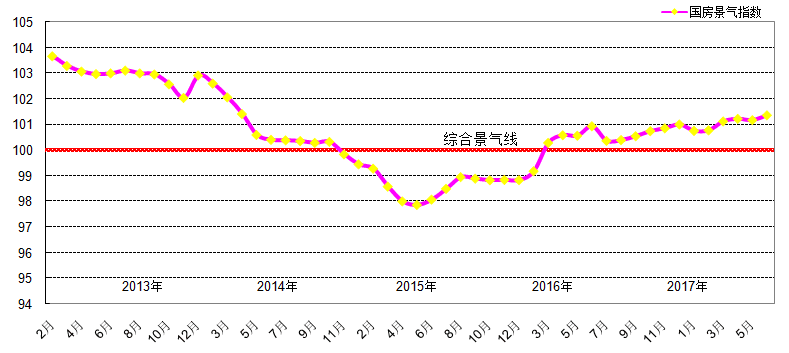

2017年6月,全国房地产开发景气指数为101.37,环比上月上涨0.19个百分点,环比上季度小幅上涨0.24个百分点,同比上涨0.43个百分点。从2013年开始,国房景气指数振荡下滑,至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显,2015年9月国房景气指数经历了一段时间的上升后出现震荡下滑的趋势,进入2016年,房产市场有所回暖,国房景气指数有所回升,仅在2016年7月以及2017年1月出现小幅回落。截止2017年2季度,国房景气指数呈现波动上升的趋势。从整体来看,2017年季三度预计国房景气指数或仍将保持平稳,逐渐回归理性,大起大落的可能性不大。详见图1-1-4。

注:由于国房景气指数基期由2000年调整为2012年,由于基期发生变化,国房景气指数统计数值也随之发生变化,但相对应的趋势整体保持一致。

图1-1-4: 2013年一季度-2017年二季度年全国房地产开发综合景气指数对比图

综上所述,2017年第二季度,经济增速保持稳定,国家经济增速稳定,固定资产投资及房地产开发投资增速基本保持稳定。在全国房地产市场运行整体稳健,各地因城施策,地方调控政策差异化明显,热点城市政策进一步收紧,限购限贷力度及各项监管措施不断加码,加强房地产资金监管,对部分库存压力较大的城市仍然坚持去库存的措施,全国房地产市场整体趋于理性。在此背景下,国房景气指数在2017年二季度整体呈现平稳上涨的趋势。

一、 成都市房产市场运行状况

2017年第一季度,一圈层新建商品房供应量环比、同比均有所减少,;新建商品住宅环比、同比均有所减少,商品住宅成交价格持续小幅上涨,二手房成交价格稳中有涨。

2017年第二季度,一圈层新建商品房供应量环比、同比均有不同程度的增加;新建商品住宅环比、同比均有所减少,商品住宅成交价格持续小幅上涨,二手房成交价格稳中有涨。

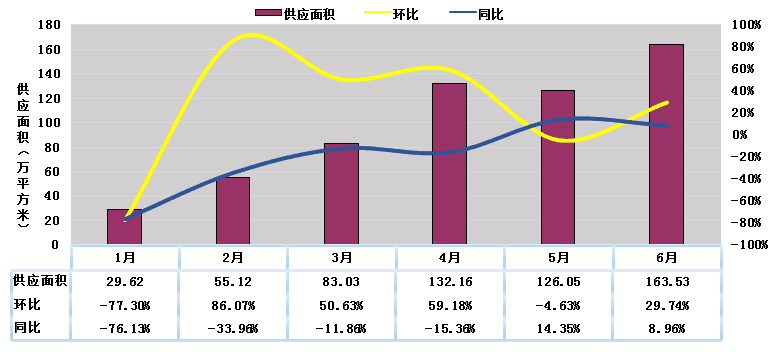

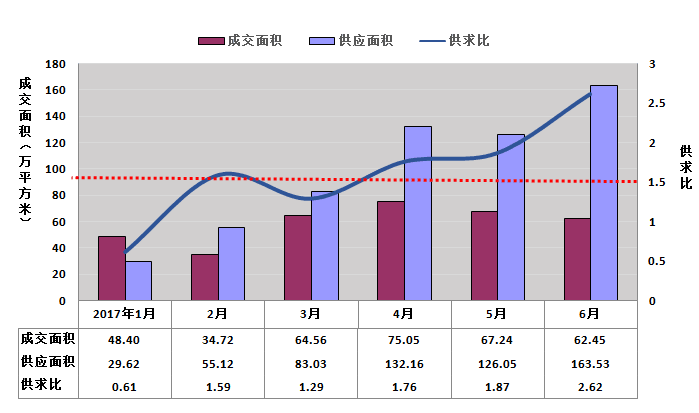

1. 新建商品房季度供应量环比减少

2017年第二季度,成都市新建商品房总供应量为421.74万平方米,同比小幅上涨1.27%,环比大幅上涨151.37%。分月来看,随着“春节”的结束,4月份开发商加大了新建商品房的供应,5月份新建商品房供应量基本与4月持平,6月份开发商继续增加新建商品房的投放量。从季度上看,虽然成都市限购限贷政策进一步升级,但刚需住房仍有较大的市场,由于2017年一季度受“春节”的影响,开发商减少了对新建商品房的供应,新建商品房库存略显不足,因此2017年2季度开发商增加了新建商品房的供应量。见图3-1-1。