2017年第一季度成都市房地产市场分析报告

2017-04-28 00:00:00 本网站

1.GDP增速小幅上涨,固定资产投资增长保持稳定

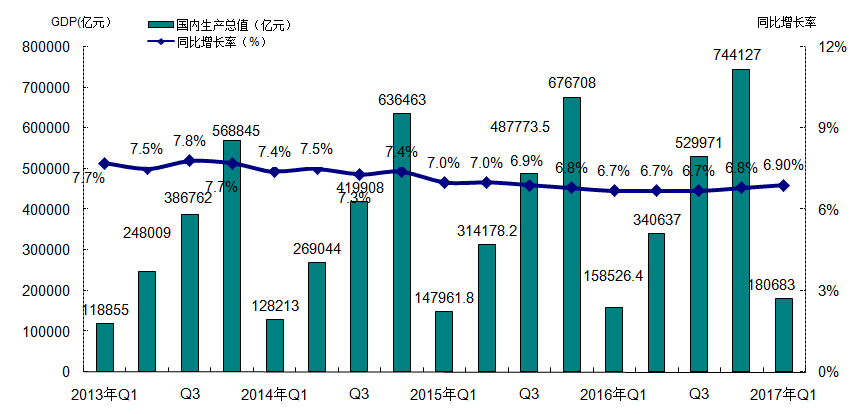

2017年一季度国内生产总值180683亿元,同比增长6.9%,增速较上季度小幅增长0.1%,整体呈现基本稳定的形势。

图1-1-1-1: 2013年第1季度-2017年第1季度国内生产总值GDP变化趋势图

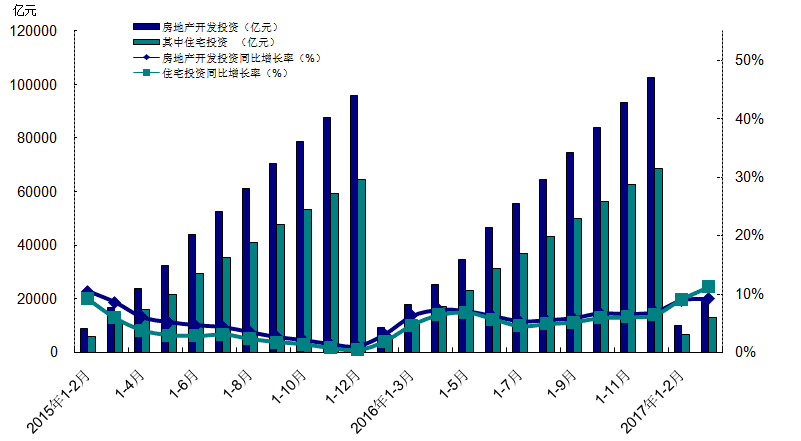

2017年1-3月,全国固定资产投资(不含农户)93777亿元,同比名义增长9.2 %,增速与1-2月份相比略有回升,上涨0.3个百分点。房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月份上升0.2个百分点。其中,住宅投资12981亿元,增长11.2%,增速比1-2月上升2.2个百分点,占房地产开发投资的比重为67.3%。

2017年一季度,全国房地产市场运行整体趋于稳定,一、二线城市房地产市场火热的情况明显有所好转,受各种限购措施的影响,房地产市场有所降温,三、四线部分城市房地产市场回暖趋势明显。2017年1-3月全国固定资产投资增速基本有所回升;房地产开发投资增速也略有加快,其中住宅投资占比持续在67%左右,同比增速保持回升,增长率为11.2%。详见图1-1-1-2。

图1-1-1-2: 2015年第1季度-2017年第1季度全国房地产开发投资比较图

2.房地产开发企业到位资金增速保持稳定

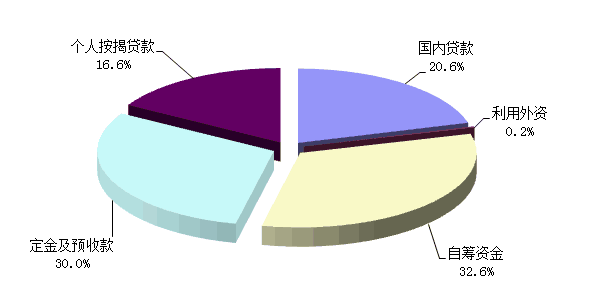

2017年1-3月,房地产开发企业到位资金35666亿元,同比增长11.5%,增速较上季度略有回落,整体来看房地产开发企业到位资金增速保持稳定。

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过60%。从占比情况看,2017年第一季度自筹资金、定金及预付款、个人按揭贷款占比小幅有所下降,国内贷款、利用外资略有增加。2017年第一季度,除利用外资同比增速明显回升外,其余各项资金来源渠道增长率均有不同程度的回落,尤其是自筹资金,同比增长率出现负增长。整体来看,各项资金到位情况基本稳定,房产市场平稳发展。详见图1-1-2。

图1-1-2: 2017年1-3月全国房地产开发企业资金来源结构分布图

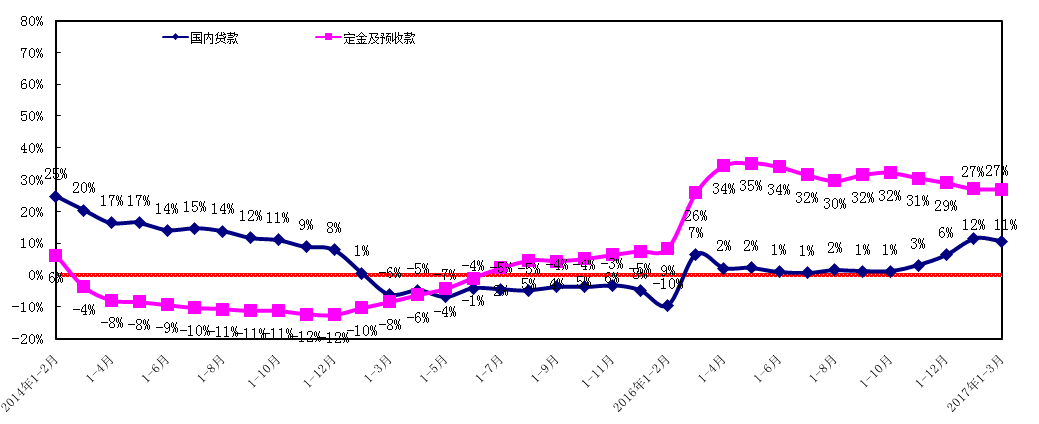

从资金来源的增长率来看,2013年国内贷款增长率处于高位,平均同比增长率为29.44%;2014年同比增长率持续下降且下降幅度逐渐增大;2015年一季度同比增长率首次下降为负值,为近年来的最低值;三季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅有所收窄,2016年一季度房地产国内贷款有所增加,同比增长率回升至正值,从2016年四季度开始,国内贷款同比增长率保持稳定上涨,2017年一季度国内贷款增长率有所回升,上涨至10.7%,。

定金及预收款同比增长率在经历2013年年初的大幅上涨阶段后,涨幅稳步回落。2014年3月开始,定金及预收款同比出现负增长,继而同比增长率持续下滑,进入2015年后开始降幅收窄,增长率逐月回升,至三季度增长率已经升至正值,2016年一季度定金及预付款同比增长率持续回升,且增幅有所回升,到第二季度,定金及预付款同比增长率持续上涨,仅在季度末出现微幅回落,三本季度定金及预付款同比增长率基本保持稳定,波动较小,从2016年四季度开始至今定金及预付款同比增速略有回落,但增速仍保持较高水平,详见图1-1-3。

图1-1-3: 2014年第1季度-2017年第1季度全国房地产开发企业资金增长率比较图

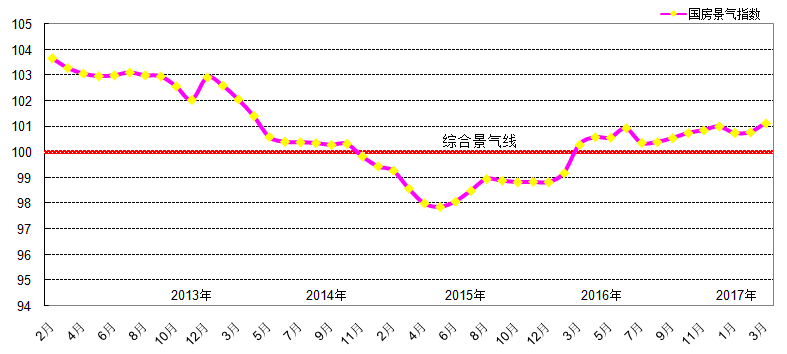

3. 国房景气指数整体保持稳定

2017年3月,全国房地产开发景气指数为101.13,环比上月上涨0.35个百分点,环比上季度小幅上涨0.12个百分点,同比上涨0.84个百分点,同比保持上涨。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显,2015年9月国房景气指数经历了一段时间的上升后出现震荡下滑的趋势,进入2016年,房产市场有所回暖,国房景气指数有所回升,到2016年二季度末略有下降,三季度国房景气指数整体保持平稳,到9月份有所回升,2016年四季度国房景气指数整体保持平稳,无明显的波动变化,到2017年一季度随着部分三、四线城市房地产市场的进一步回暖,国房景气指数整体有所回暖。从整体来看,2017年季二度预计国房景气指数或仍将保持平稳的态势,大起大落的可能性不大。详见图1-1-4。

注:由于国房景气指数基期由2000年调整为2012年,由于基期发生变化,国房景气指数统计数值也随之发生变化,但相对应的趋势整体保持一致。

图1-1-4: 2013年一季度-2017年一季度年全国房地产开发综合景气指数对比图

综上所述,2017年第一季度,经济增速保持稳定,国家经济增长缓中趋稳,固定资产投资及房地产开发投资增速基本保持稳定。在全国房地产市场运行整体稳健,针对一、二线部分城市房地产市场火热的状况,政府出台了一系列限购、限贷、限卖等政策,一、二线城市房地产市场有所降温,一、二线房地产市场运行整体趋于平稳,三、四线部分城市房地产市场有所回暖,部分城市仍然有较大的库存压力,平稳发展与去库存仍然是房地产市场的主流。在此背景下,国房景气指数在2017年一季度整体有所上涨,涨幅较为平缓。

二、 成都市房产市场运行状况

2017年第一季度,一圈层新建商品房供应量环比、同比均有所减少,;新建商品住宅环比、同比均有所减少,商品住宅成交价格持续小幅上涨,二手房成交价格稳中有涨。

1. 新建商品房季度供应量环比减少

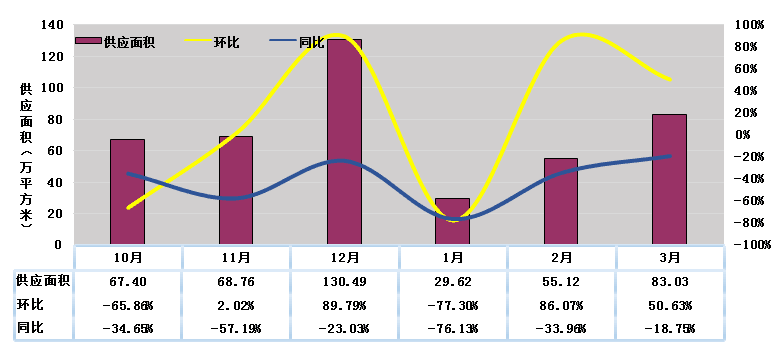

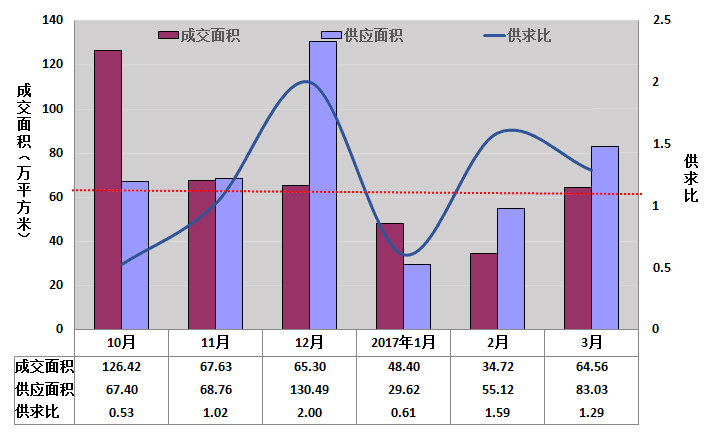

2017年第一季度,成都市新建商品房总供应量为167.78万平方米,同比下降45.84%,环比减少37.08%。分月来看,限购政策进一步深化以及传统“春节”假期的影响,1月份开发商减少了新建商品房供应量,春节结束后2月份供应量有所上涨,3月份开发商继续加大新建商品房供应力度。从季度上看,随着成都市限购、限贷政策的进一步深化,开发商对市场保持观望状态,以及传统“春节”假期的影响,因此减少了新建商品房供应量,本季度成都市新建商品房供应量明显有所下滑。见图3-1-1。

图3-1-1:2016年10月-2017年3月一圈层新建商品房供应量比较图

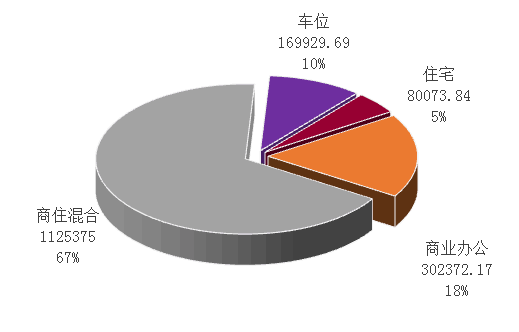

从供应商品房的用途来看,2017年第一季度一圈层新建商品房总供应面积为167.78万平方米,其中商业办公用房30.24万平方米,占比18%;新建商品住宅(含商业配套及车位,下同)供应面积为137.54万平方米,占总供应面积的82%。见图3-1-2。

图3-1-2:2017年第一季度一圈层新建商品房用途供应量图

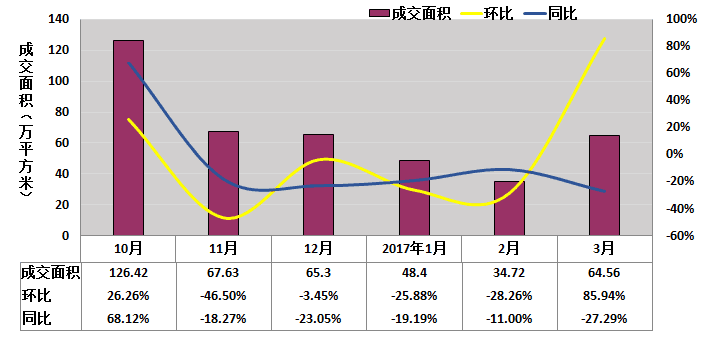

2017年第一季度,新建商品住宅季度总成交147.68万平方米,环比减少43.06%,同比减少21.32%。月度来看,受传统“春节”以及限购、限贷措施发布的影响,1月份新建商品住宅成交量明显下滑,2月份成交量有所回升,3月份在传统“春节”假期结束后,新建商品住宅成交量也有所回升。从整体上看,随着房地产市场运行趋于理性,成都市2017年一季度新建商品住宅成交量环比小幅回落。预计2017年二季度,成都市新建商品住宅成交量或将平稳上涨,房地产市场整体仍然会以稳定运行为主。见图3-1-3。

图3-1-3:2016年10月-2017年3月一圈层新建商品住宅成交量图

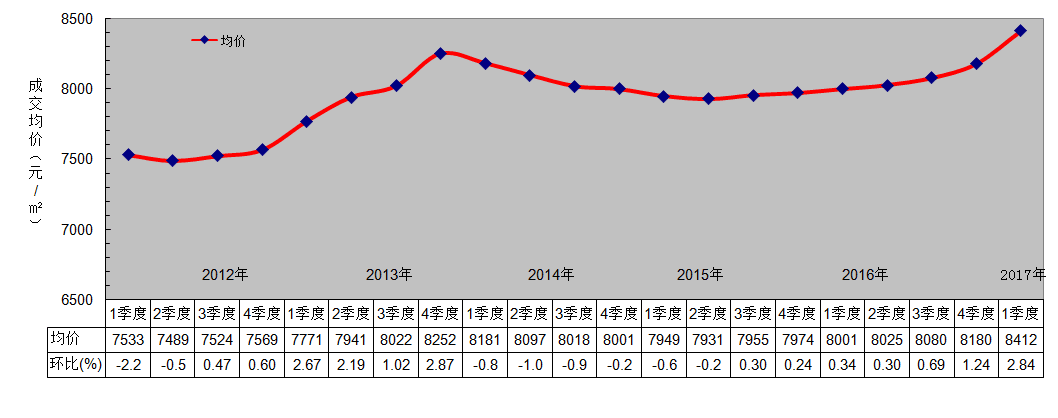

3. 商品住宅成交均价持续回升

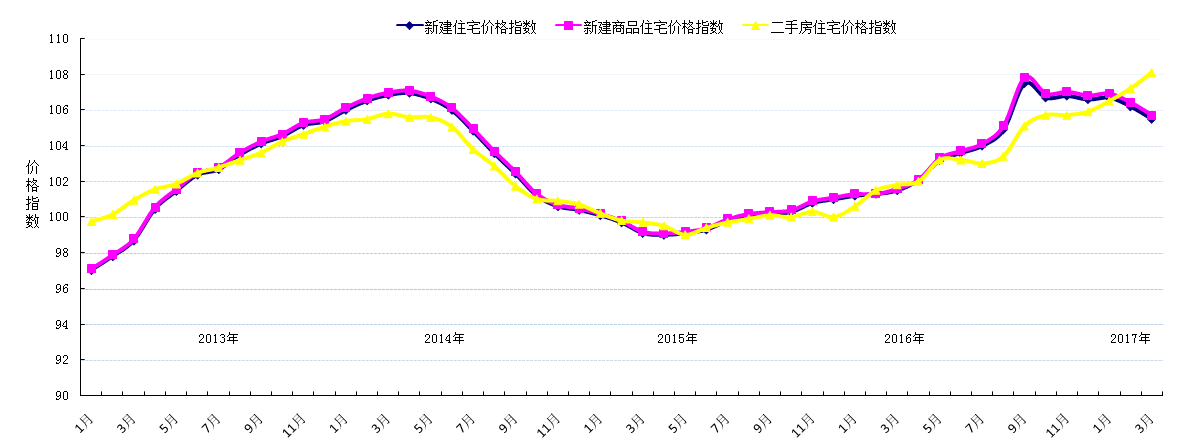

2017年第一季度,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价延续了上季度回暖的趋势,本季度商品住宅成交价格平稳回升,截止2017年3月成交均价为8412元/平方米,环比上涨2.84%,同比去年上涨5.14%,同比、环比均有所上涨。2013年成都市房产市场开始回暖,呈现持续回升态势,但涨幅持续收窄;2014年全国房地产市场整体不景气,造成成交均价持续小幅下降;进入2015年后,国家重点强调稳定住房消费,刺激住房刚性需求和改善型需求,以取消限购、实施房贷及公积金新政、多次降准降息以及营业税免征期调整、调整购房首付比例等多重手段,对房地产市场起到了有效的刺激作用,到了2015年三季度,成都房地产市场企稳回暖,房价稳中微涨,进入2016年,在一系列如下调购房首付比例、下调交易中产生的契税、再次调整公积金政策、实行“营改增”等利好措施的推动下,成都市房地产市场回暖趋势更加明显,三季度,受传统“金九银十”的影响,成都市新建商品住宅房价明显上涨,本季度成都市新建商品住宅房价延续了上涨的趋势,仍保持小幅上涨。根据国家统计局公布的“七十个大中城市住宅销售价格指数”中成都新建商品房房价指数统计显示,成都市自2014年5月开始销售价格指数持续下行,到了10月降幅逐渐收窄,下降趋势一直延续到2015年4月,自5月开始销售价格环比止跌上涨,涨势一直延续至2016年三季度,均呈现缓慢上升的趋势,而三季度价格指数涨幅明显回升,到2016年四季度成都市新建商品房价指数出现小幅下滑,进入2017年成都市政府颁布一系列的限购限贷以及限卖政策,以防止成都市房地产市场过热发展,受此影响,2017年一季度成都市新建商品房价指数出现小幅回落。见图3-1-5、图3-1-6。

图3-1-5:2012年一季度-2017年一季度一圈层商品住宅成交均价比较图

图3-1-6:2013年1月-2017年3月成都住宅分类价格指数比较图

新建商品住宅供应量方面,2017年一季度供应量持续大于新建商品住宅成交量,但供求关系仍然紧张,供求比持续偏紧,总供应量为167.78万平方米,总成交量为147.68万平方米,平均供求比为1.14。整体来看,2017年一季度,成都市进一步深化了限购、限贷政策,进一步限制投资性需求,加之传统“春节”假期的影响,开发商对房地产市场保持观望的态度,因此减少了新建商品房屋供应量。见图3-1-7。

图3-1-7:2016年10月-2017年3月一圈层新建商品住宅成交供应对比图

新建商品住宅房价指数方面,在全国房地产市场逐步回暖的趋势下,成都新建商品住宅房价指数有所回暖,企稳回升;受各项限购限贷措施的影响在季度末新建商品住宅成交量明显有所下滑。为了抑制部分区域交易过热的情况,成都市2016年10月开始对部分区域实行限购政策;而后11月份对高新南区以及天府新区限购再次加码;12月份四川省住建厅召开了“商品房销售明码标价政策解读和提醒告诫会”,进一步促进成都市房地产市场健康发展;2017年3月份限购再次升级,政府发布《成都市人民政府办公厅关于完善我市住房限购政策的通知》,要求将二手房也纳入限购范围,同时要求购房者须具有限购区域户籍,或在限购区域稳定就业且连续不间断缴纳社会保险24个月以上以及其他各项限购细节。在此背景下预计成都市房地产市场将逐渐回归理性,部分区域交易过热的状况将得以抑制,房地产市场逐渐趋于平稳。

综上所述,2017年第一季度全国房地产市场整体趋稳,一、二线城市房价指数仍然保持上涨的趋势,但涨幅明显收窄,房地产市场火热的状况得以缓解,三、四线城市房地产市场出现分化,部分城市去化效果明显,库存压力有所缓解,但部分城市库存压力仍然较大,平稳发展与去库存仍然是房地产市场的主流。成都住宅房价指数环比小幅上涨,成交量有所减少,房地产市场基本保持稳定发展。预计2017年二季度在一系列“限购”“限贷”“限卖”的政策影响下,成都市房地产市场将逐渐趋于稳定健康发展,房地产市场整体以平稳运行为主。

1. 2017年第一季度,GDP增速基本保持稳定,固定资产投资增速保持平稳发展,开发商资金来源基本稳定,国房景气指数整体保持平稳,无明显波动;预计2017年二季度宏观经济整体偏稳,货币政策或“因城施策”,部分城市或因房产市场发展过热财政政策偏紧;而库存较大的城市或将放宽货币政策。

2. 2016年第四季度,房地产市场运行整体以稳为主,成交价格整体呈平稳上涨趋势,一、二线城市受一系列限购、限贷等紧缩政策的影响,房地产市场明显有所降温,三、四线城市房地产市场有所回暖,但大多城市库存压力仍然较大;成都市本季度房地产市场运行平稳,成交价格持续小幅、平稳上涨,成交量受市场调节的影响有所下滑。预计2017年二季度各个城市将继续 “因城施策”,一方面热点城市调控应保持收紧,坚持限购、限贷、限卖等措施,以促使房地产市场逐步回归平稳,另一方面部分库存压力较大的三、四线城市仍需坚持去库存战略,从供需两端改善市场环境。预计房地产市场整体以稳定运行为主导。

3. 本季度成都市房地产市场整体平稳运行,新建商品住宅成交量受传统 “春节”的影响有所减少,成交价格持续上涨,二手房市场与新建商品住宅市场基本一致,成交价格持续上涨,在此背景下,开发商或对成都市房地产市场有较好的预期,将加大拿地力度,预计计划于2017年4月6日出让的土地将出现火热成交的状况。预计2017年二季度成都市房地产市场在一系列限购、限贷、限卖等措施的影响下房地产市场逐渐趋稳,房地产市场将逐渐理性回归,成交价格或持续平稳增长。