2016年第四季度成都市房地产市场分析报告

2017-01-25 00:00:00 本网站

2016年第四季度成都市房地产市场分析报告

1.GDP增速稳定,固定资产投资增长率略有回升

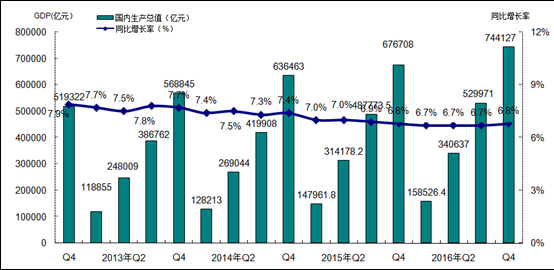

2016年四季度国内生产总值744127亿元,同比增长6.8%,增速保持稳定,整体呈现基本稳定的形势。

图1-1-1-1: 2012年第4季度-2016年第4季度国内生产总值GDP变化趋势图

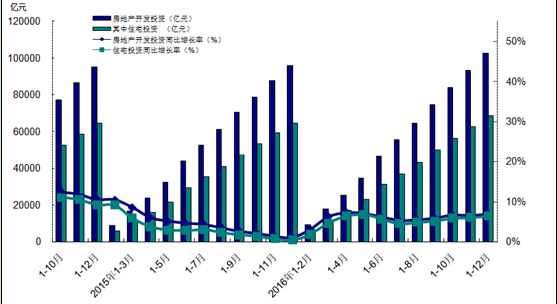

2016年1-12月,全国固定资产投资(不含农户)596501亿元,同比名义增长8.1 %,增速与1-11月份相比略有下滑,回落0.2个百分点。房地产开发投资102581亿元,同比名义增长6.9%,增速比1-11月份上升0.4个百分点。其中,住宅投资68704亿元,增长6.4%,增速比1-11月上升0.4个百分点,占房地产开发投资的比重为67%。

2016年四季度,全国房地产市场运行整体趋于稳定,一、二线城市房地产市场火热的情况明显有所好转,受各种限购措施的影响,有所降温。2016年1-12月全国固定资产投资增速基本保持稳定;房地产开发投资增速也保持平稳,其中住宅投资占比持续在67%左右,同比增长水平增速趋稳,增长率为6.4%。详见图1-1-1-2。

图1-1-1-2: 2014年第4季度-2016年第4季度全国房地产开发投资比较图

2.房地产开发企业到位资金增速保持稳定

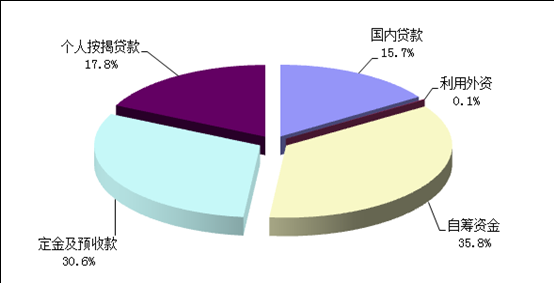

2016年1-12月,房地产开发企业到位资金144214亿元,同比增长15.2%,增速较上季度略有回落,整体来看房地产开发企业到位资金增速保持稳定。

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过60%。从占比情况看,2016年第四季度国内贷款、自筹资金、利用外资占比小幅有所下降,定金及预收款、个人按揭贷款略有增加。2016年第四季度,除国内贷款同比增速略有回回升,其余各项资金来源渠道增长率均有小幅的回落。整体来看,各项资金到位情况基本稳定,房产市场平稳发展。详见图1-1-2。

图1-1-2: 2016年1-12月全国房地产开发企业资金来源结构分布图

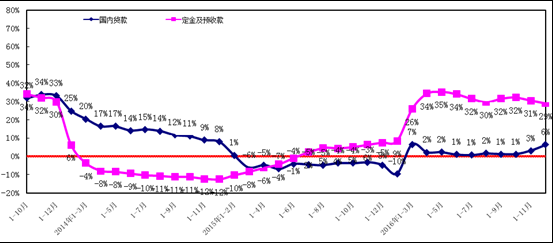

从资金来源的增长率来看,2013年国内贷款增长率处于高位,平均同比增长率为29.44%;2014年同比增长率持续下降且下降幅度逐渐增大;2015年一季度同比增长率首次下降为负值,为近年来的最低值;三季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅有所收窄,2016年一季度房地产国内贷款有所增加,同比增长率回升至正值,二季度房地产国内贷款同比增长率出现回落,2016年三季度国内贷款同比增长率基本保持稳定,保持在1%上下浮动,2016年四季度国内贷款增长率有所回升,上涨至6.4%。

定金及预收款同比增长率于2012年1月达到历史低点,在经历2013年年初的大幅上涨阶段后,涨幅稳步回落。2014年3月开始,定金及预收款同比出现负增长,继而同比增长率持续下滑,进入2015年后开始降幅收窄,增长率逐月回升,至三季度增长率已经升至正值,2016年一季度定金及预付款同比增长率持续回升,且增幅有所回升,到第二季度,定金及预付款同比增长率持续上涨,仅在季度末出现微幅回落,三本季度定金及预付款同比增长率基本保持稳定,波动较小,四季度定金及预付款同比增速略有回落,但增速仍保持较高水平,详见图1-1-3。

图1-1-3: 2013年第4季度-2016年第4季度全国房地产开发企业资金增长率比较图

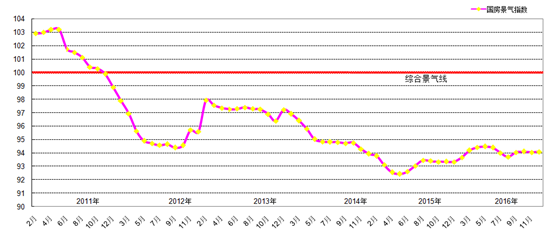

3. 国房景气指数整体保持稳定

2016年12月,全国房地产开发景气指数为94.08,环比上月上涨0.04个百分点,环比上季度小幅上涨0.03个百分点,同比上涨0.74个百分点,同比保持上涨。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显,2015年9月国房景气指数经历了一段时间的上升后出现震荡下滑的趋势,进入2016年,房产市场有所回暖,国房景气指数有所回升,到2016年二季度末略有下降,三季度国房景气指数整体保持平稳,到9月份有所回升,本季度国房景气指数整体保持平稳,无明显的波动变化。从整体来看,2017年季一度预计国房景气指数或仍将保持平稳的态势,大起大落的可能性不大。详见图1-1-4。

图1-1-4: 2011年-2016年四季度年全国房地产开发综合景气指数对比图

综上所述,2016年第四季度,经济增速保持稳定,国家经济增长缓中趋稳,固定资产投资及房地产开发投资增速基本保持稳定。在全国房地产市场运行整体稳健,一、二线部分城市房地产市场火热的状况在一系列限购措施的抑制下得以缓解,一、二线房地产市场运行整体趋于平稳,三、四线城市仍然有较大的库存压力,平稳发展与去库存仍然是房地产市场的主流。在此背景下,国房景气指数在2016年四季度整体保持平稳。

2016年第四季度,一圈层新建商品房供应量环比、同比均有所减少,;新建商品住宅环比小幅减少、同比增加,商品住宅成交价格持续小幅上涨,二手房成交价格稳中有涨。

1. 新建商品房季度供应量环比减少

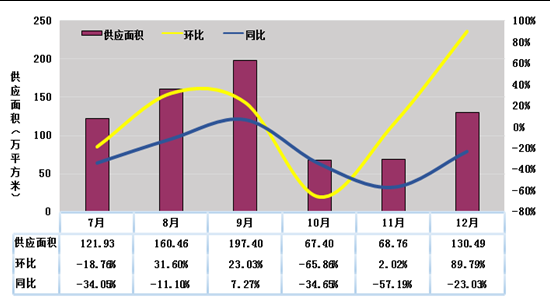

2016年第四季度,成都市新建商品房总供应量为266.65万平方米,同比下降38.46%,环比减少44.42%。分月来看,受限购以及限购进一步深化的影响,开发商对市场保持观望的态度,因此10月份减少了对新建商品房的供应量,11月仍然保持低位供应,12月份受年底冲量以及返乡置业的影响,开发商适当加大了新建商品房供应量。从季度上看,成都市10月初后推出一系列限购、限贷的政策,开发商对房地产市场保持观望,因此减少了新建商品房供应量,本季度成都市新建商品房供应量明显有所下滑。见图3-1-1。

图3-1-1:2016年9月-2016年12月一圈层新建商品房供应量比较图

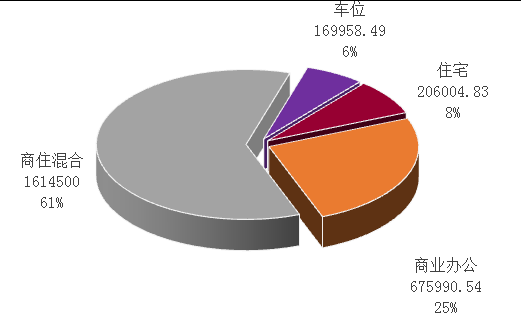

从供应商品房的用途来看,2016年第四季度一圈层新建商品房总供应面积为266.65万平方米,其中商业办公用房67.60万平方米,占比25%;新建商品住宅(含商业配套及车位,下同)供应面积为199.05万平方米,占总供应面积的75%。见图3-1-2。

图3-1-2:2016年第四季度一圈层新建商品房用途供应量图

2. 新建商品住宅季度成交量小幅减少

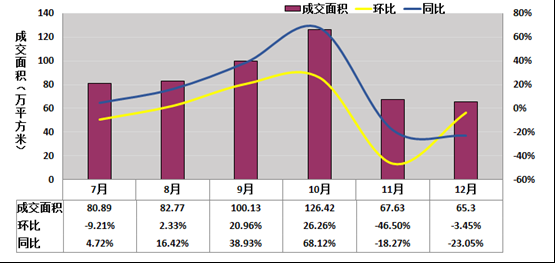

2016年第四季度,新建商品住宅季度总成交259.35万平方米,环比小幅减少1.68%,同比上涨6.81%。月度来看,受限购、限贷措施发布的影响,刚需购房者加快了购房步伐,加之传统 “金九银十”的影响,10月份成都市新建商品住宅成交量上涨至峰值,而成都市限购政策进一步深化的影响,11月份新建商品住宅成交量明显下滑,12月份成交量持续保持低位成交。从整体上看,随着房地产市场运行趋于理性,成都市2016年四季度新建商品住宅成交量环比小幅回落。预计2017年一季度,成都市新建商品住宅成交量或受春节的影响有所下滑,但房地产市场整体仍然会以稳定运行为主。见图3-1-3。

图3-1-3:2016年7月-2016年12月一圈层新建商品住宅成交量图

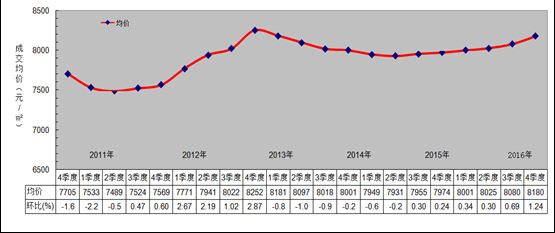

3. 商品住宅成交均价持续回升

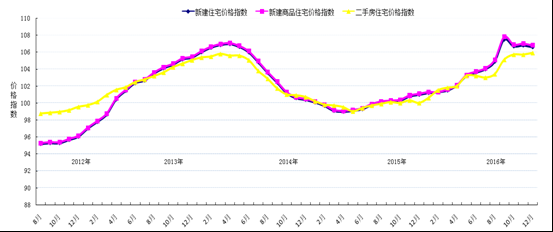

2016年第四季度,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价延续了上季度回暖的趋势,本季度商品住宅成交价格平稳回升,截止2016年12月成交均价为8180元/平方米,环比上涨1.24%,同比去年上涨2.58%,同比、环比均有所上涨。自2011年四季度,中心城区商品住宅成交均价持续下滑,2012年2季度止住下滑趋势后持续小幅回升,2013年一直延续回升态势,但涨幅持续收窄;2014年全国房地产市场整体不景气,造成成交均价持续小幅下降;进入2015年后,国家重点强调稳定住房消费,刺激住房刚性需求和改善型需求,以取消限购、实施房贷及公积金新政、多次降准降息以及营业税免征期调整、调整购房首付比例等多重手段,对房地产市场起到了有效的刺激作用,到了2015年三季度,成都房地产市场企稳回暖,房价稳中微涨,进入2016年,在一系列如下调购房首付比例、下调交易中产生的契税、再次调整公积金政策、实行“营改增”等利好措施的推动下,成都市房地产市场回暖趋势更加明显,三季度,受传统“金九银十”的影响,成都市新建商品住宅房价明显上涨,本季度成都市新建商品住宅房价延续了上涨的趋势,仍保持小幅上涨。根据国家统计局公布的“七十个大中城市住宅销售价格指数”中成都新建商品房房价指数统计显示,成都市自2014年5月开始销售价格指数持续下行,到了10月降幅逐渐收窄,下降趋势一直延续到2015年4月,自5月开始销售价格环比止跌上涨,涨势一直延续至2016年三季度,均呈现缓慢上升的趋势,而三季度价格指数涨幅明显回升,本季度成都市新建商品房价指数出现小幅下滑,整体保持平稳。见图3-1-5、图3-1-6。

图3-1-5:2011年三季度-2016年三季度一圈层商品住宅成交均价比较图

图3-1-6:2011年7月-2016年12月成都住宅分类价格指数比较图

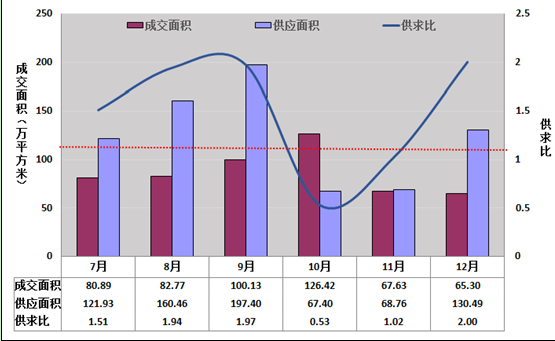

新建商品住宅供应量方面,2016年四季度供应量持续大于新建商品住宅成交量,但供大于求的形势有所缓和,总供应量为266.65万平方米,总成交量为259.35万平方米,平均供求比为1.03。整体来看,2016年四季度,成都市进一步深化了限购、限贷政策,进一步限制投资性需求,开发商对房地产市场保持观望的态度,因此减少了新建商品房屋供应量。见图3-1-7。

图3-1-8:2016年7月-2016年12月一圈层新建商品住宅成交供应对比图

新建商品住宅价格方面,在全国房地产市场逐步回暖的趋势下,成都新建商品住宅价格有所回暖,企稳回升;受各项限购限贷措施的影响在季度末新建商品住宅成交量明显有所下滑。从近期来看,本季度为了抑制部分区域交易过热的情况,成都市实施了收紧政策,要求成都高新区、成都天府新区、锦江区、青羊区、金牛区、武侯区、成华区、龙泉驿、新都区、温江区、双流区、郫县实行住房限购,同一身份自然人、法人只能新购买1套商品住房(法人单位经审查确属用自有资金购买商品住房且用于职工自住的除外)。严格执行住房限购地区信贷政策,购买二套房商业性个人住房贷款首付款比例不低于40%新建商品房库存去化效果明显,部分区域交易火热,政府加大了宏观调控的力度,重启“限购”,并实行房产新政,调整购房首付比例,又在11月中旬再次实行区域限购,要求在成都高新区南部园区、天府新区成都直管区范围内购房:居民家庭有1套住房未结清相应贷款,再次申请贷款购房,首付款比例不得低于70%。在此背景下预计成都市房地产市场将逐渐回归理性,新建商品住宅成交量或受春节的影响将有所下滑,成交价格也将逐渐理性回归。

全国来看,2016年四季度房地产市场整体以稳为主,成交价格整体呈上涨趋势,一、二先城市在多重限购、限贷措施的背景下,房产市场过热的情况得以明显缓解,房价逐步趋稳;三、四线城市房地产市场有所回暖,大多城市库存压力仍然较大。预计2017年一季度各个城市将继续 “因城施策”,一方面热点城市调控应保持收紧,坚持限购限贷遏制投资投机性需求,防范市场风险,另一方面三、四线城市仍需坚持去库存战略,从供需两端改善市场环境。预计房地产市场整体以稳定运行为主导。

综上所述,2016年第四季度全国房地产市场整体趋稳,一、二线城市房价仍然保持上涨的趋势,但涨幅明显回落,房地产市场火热的状况得以缓解,三、四线城市房地产市场虽然有所回暖,但部分城市库存压力仍然较大,平稳发展与去库存仍然是房地产市场的主流。成都住宅成交均价环比小幅上涨,成交量小幅回落,房地产市场基本保持稳定发展。预计2017年一季度成都房地产市场将受到“限购”以及传统“春节”的影响成交量或将出现一定幅度的下降,成交价格或逐渐趋稳,房地产市场整体以平稳发展为主。

1. 2016年第四季度,GDP增速基本保持稳定,固定资产投资增速保持平稳发展,开发商资金来源基本稳定,国房景气指数整体保持平稳,无明显波动;预计2017年一季度宏观经济整体偏稳,货币政策或“因城施策”,部分城市或因房产市场发展过热财政政策偏紧;而库存较大的城市仍将保持稳健的货币政策。

2. 2016年第四季度,房地产市场运行整体以稳为主,成交价格整体呈平稳上涨趋势,一、二线城市受一系列限购、限贷等紧缩政策的影响,房地产市场明显有所降温,三、四线城市房地产市场有所回暖,但大多城市库存压力仍然较大;成都市本季度房地产市场运行平稳,成交价格持续小幅、平稳上涨,成交量受市场调节的影响有所下滑。预计2017年一季度房地产市场整体以平稳运行为主,一方面热点城市调控应保持收紧,坚持限购限贷遏制投资投机性需求,防范市场风险,另一方面三、四线城市仍需坚持去库存战略,从供需两端改善市场环境。

3. 本季度成都市房地产市场整体平稳运行,新建商品住宅成交量小幅减少,成交价格持续小幅上涨,二手房市场与新建商品住宅市场基本一致,成交价格持续缓慢小幅上涨。预计2017年一季度成都市房地产市场或持续受到“限购”措施以及传统“春节”的影响,成交量或将有所下滑,成交价格或以平稳运行为主,不会出现大起大落的状况。