2016年第三季度成都市房地产市场分析报告

2016-11-11 00:00:00 本网站

1.GDP增速稳定,固定资产投资增长率略有回升

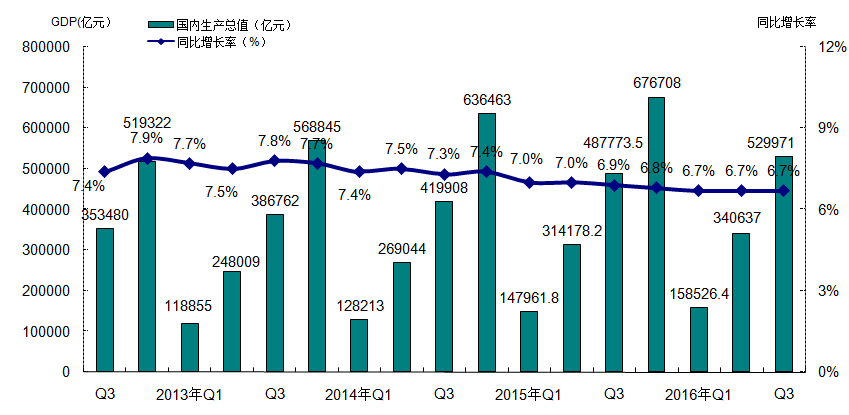

2016年三季度国内生产总值529971亿元,同比增长6.7%,从环比看,三季度国内生产总值增长1.8%,增速保持稳定,整体呈现基本稳定的形势。

图1-1-1-1: 2012年第三季度-2016年第三季度国内生产总值GDP变化趋势图

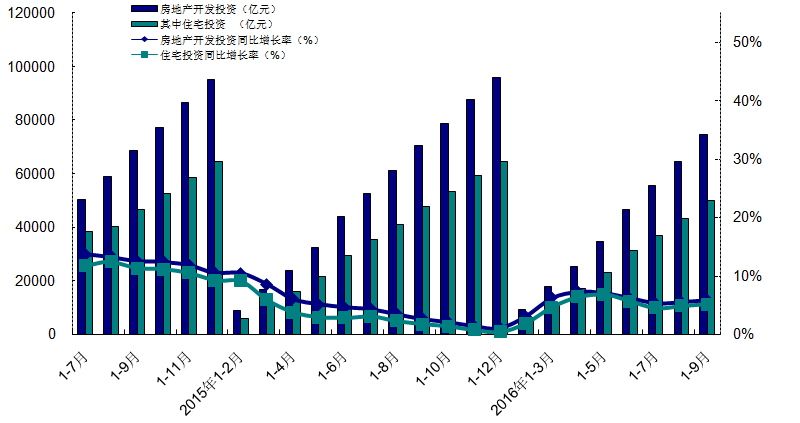

2016年1-9月,全国固定资产投资(不含农户)426906亿元,同比名义增长8.2 %,增速与1-8月份相比略有回升,上涨0.1个百分点。房地产开发投资74598亿元,同比名义增长5.8%,增速比1-8月份上升0.4个百分点。其中,住宅投资49931亿元,增长5.1%,增速比1-8月上升0.3个百分点,占房地产开发投资的比重为66.9%。

2016年三季度,全国房地产市场运行整体趋于稳定,除部分一、二线城市房产市场较火热,大多城市仍然呈现稳中发展的趋势, 2016年1-9月全国固定资产投资增速基本保持稳定;房地产开发投资增速也保持平稳,其中住宅投资占比持续在66%左右,同比增长水平增速趋稳,增长率为5.1%。详见图1-1-1-2。

图1-1-1-2: 2014年第三季度-2016年第三季度全国房地产开发投资比较图

2.房地产开发企业到位资金增速保持稳定

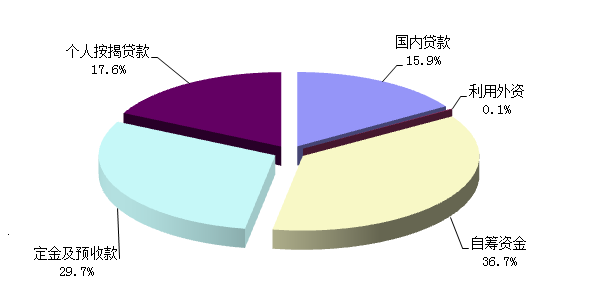

2016年1-9月,房地产开发企业到位资金104711亿元,同比增长15.5%,增速较上季度略有回落,整体来看呈现企稳回暖的趋势。

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过60%。从占比情况看,2016年第三季度除国内贷款和自筹资金占比小幅下降外,定金及预收款、个人按揭贷款、利用外资占比均略有增加。2016年第三季度,除定金及预付款同比增速略有回落外,其余各项资金来源渠道增长率均有小幅的回升。整体来看,各项资金到位情况基本稳定,房产市场平稳发展。详见图1-1-2。

图1-1-2: 2016年1-9月全国房地产开发企业资金来源结构分布图

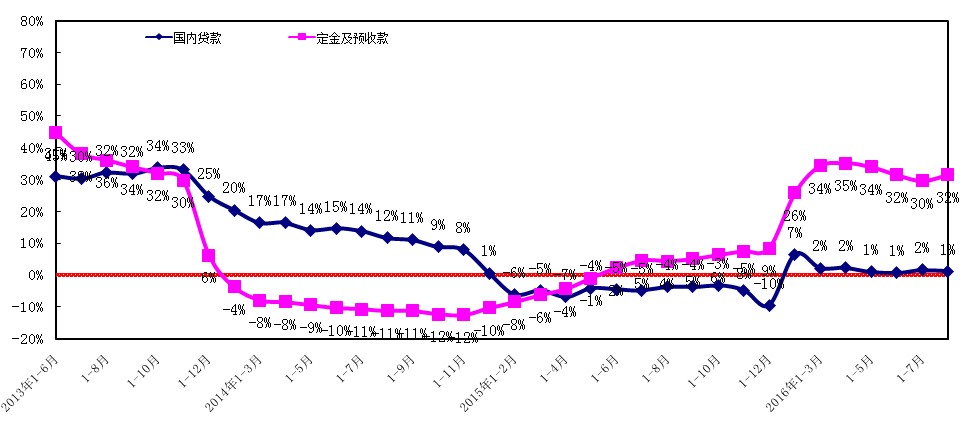

从资金来源的增长率来看,2013年国内贷款增长率处于高位,平均同比增长率为29.44%;2014年同比增长率持续下降且下降幅度逐渐增大;2015年一季度同比增长率首次下降为负值,为近年来的最低值;三季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅有所收窄,2016年一季度房地产国内贷款有所增加,同比增长率回升至正值,二季度房地产国内贷款同比增长率出现回落,2016年3季度国内贷款同比增长率基本保持稳定,保持在1%上下浮动。

定金及预收款同比增长率于2012年1月达到历史低点,在经历2013年年初的大幅上涨阶段后,涨幅稳步回落。2014年3月开始,定金及预收款同比出现负增长,继而同比增长率持续下滑,进入2015年后开始降幅收窄,增长率逐月回升,至三季度增长率已经升至正值,2016年一季度定金及预付款同比增长率持续回升,且增幅有所回升,到第二季度,定金及预付款同比增长率持续上涨,仅在季度末出现微幅回落,本季度定金及预付款同比增长率基本保持稳定,波动较小,详见图1-1-3。

图1-1-3: 2013年第三季度-2016年第三季度全国房地产开发企业资金增长率比较图

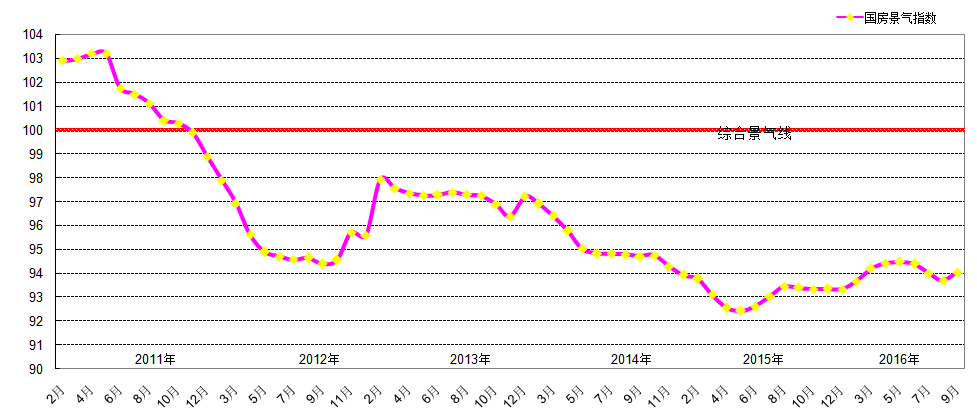

3. 国房景气指数小幅下滑

2016年9月,全国房地产开发景气指数为94.05,环比上月上涨0.35个百分点,环比上季度小幅下降0.35个百分点,同比上涨0.65个百分点,同比保持上涨。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显,2015年9月国房景气指数经历了一段时间的上升后出现震荡下滑的趋势,进入2016年,房产市场有所回暖,国房景气指数有所回升,到2016年二季度末略有下降,本季度国房景气指数整体保持平稳,到9月份有所回升。从整体来看,2016年季四度预计国房景气指数或仍然保持平稳的态势,大起大落的可能性不大。详见图1-1-4。

图1-1-4: 2011年-2016年三季度年全国房地产开发综合景气指数对比图

综上所述,2016年第三季度,经济增速保持稳定,国家经济增长缓中趋稳,固定资产投资及房地产开发投资增速基本保持稳定。在全国房地产市场运行整体稳健,一、二线部分城市房地产市场火热的背景下,部分市场火热的城市纷纷出台政策,抑制房地产市场过快过热发展,但平稳发展与去库存仍然是房地产市场的主流。在此背景下,国房景气指数在2016年三季度整体略有下滑。

2016年第三季度,一圈层新建商品房供应量环比有所增长,同比有所减少;新建商品住宅环比小幅减少、同比增加,商品住宅成交价格持续小幅上涨,二手房成交量环比减少、同比有所增加,成交价格稳中有涨。

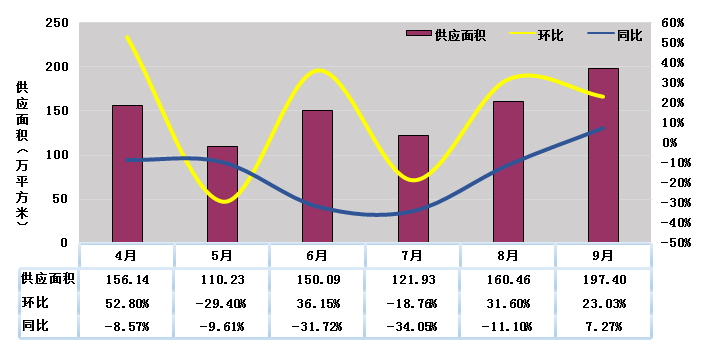

1. 新建商品房季度供应量环比增加

2016年第三季度,成都市新建商品房总供应量为479.79万平方米,同比下降12.67%,环比增长15.21%。分月来看,随着成都市房地产市场的回暖,开发商对房产市场预期较好,因此 8月份开发商加大新建商品房供应量,而为了应对传统的“金九银十”,开发商持续加大了供应量。从季度上看,成都市房产市场回暖趋势明显,开发商对房产市场有较好的预期,因此加大了对新建商品房的供应。本季度成都市新建商品房供应量环比有所增加。见图3-1-1。

图3-1-1:2016年4月-2016年9月一圈层新建商品房供应量比较图

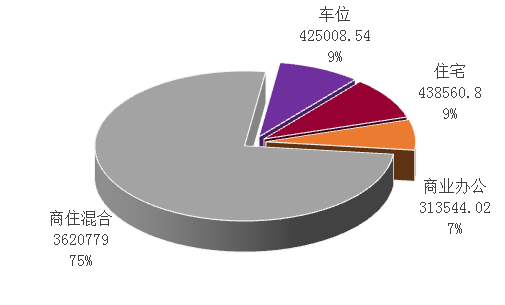

从供应商品房的用途来看,2016年第三季度一圈层新建商品房总供应面积为479.79万平方米,其中商业办公用房31.35万平方米,占比7%;新建商品住宅(含商业配套及车位,下同)供应面积为448.44万平方米,占总供应面积的93%。见图3-1-2。

图3-1-2:2016年第三季度一圈层新建商品房用途供应量图

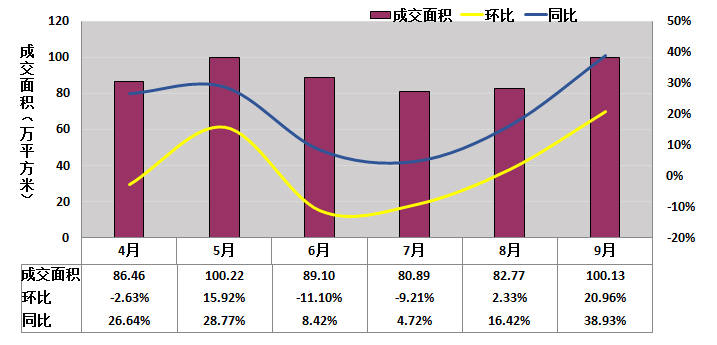

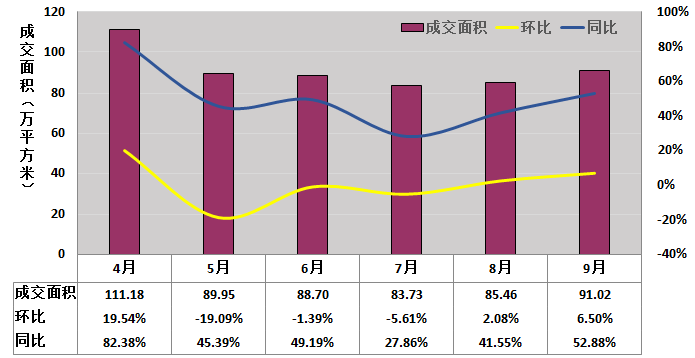

2. 新建商品住宅季度成交量小幅减少

2016年第三季度,新建商品住宅季度总成交263.79万平方米,环比小幅减少4.35%,同比上涨19.68%。月度来看,7月份成交量较6月份有小幅回落,8月份成交量略有上涨,受楼市传统“金九银十”的影响,9月份成交量有所上涨。从整体上看,随着房地产市场运行趋于理性,成都市2016年三季度成交总量环比小幅回落。预计2016年四季度,成都市新建商品住宅成交量或受成都“限购”新政的影响,房地产市场将有所波动,但房地产市场整体仍然会以稳定运行为主。见图3-1-3。

图3-1-3:2016年4月-2016年9月一圈层新建商品住宅成交量图

2016年第三季度,成都市二手房成交量为260.21万平方米,环比下降10.22%,同比上涨40.35%。从月度上看,受市场自身的调节作用,7月份成交量较6月份有小幅下滑,8月份成交量略有增加,受传统楼上“金九银十”的影响,9月份二手房成交量有所上涨。总体来看,二手房成交量基本维稳,并无过大的波动起伏,预计2016年四季度二手房或受楼市新政的影响有所起伏,二手房成交量或将有所下滑。见图3-1-4。

图3-1-4:2016年4月-2016年9月一圈层二手房成交量比较图

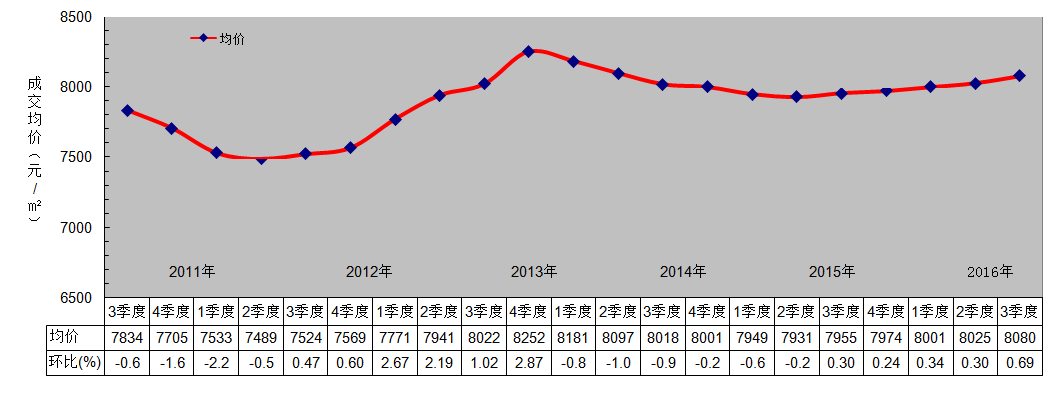

4. 商品住宅成交均价持续回升

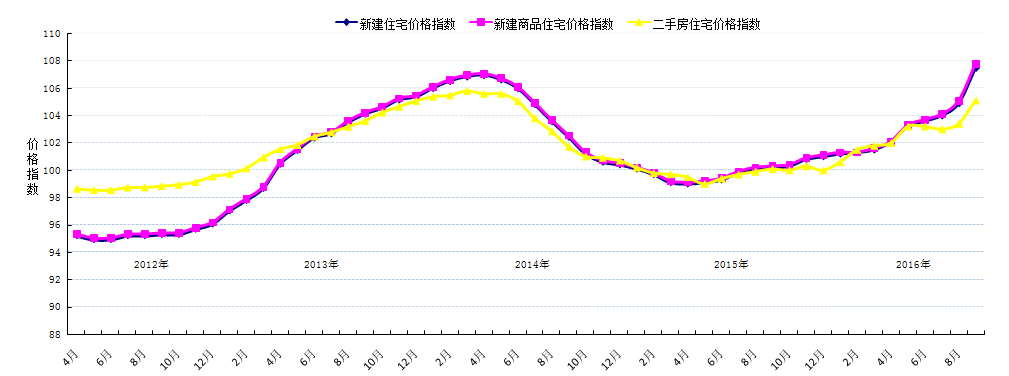

2016年第三季度,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价延续了上季度回暖的趋势,本季度商品住宅成交价格平稳回升,截止2016年9月成交均价为8025元/平方米,环比上涨0.69%,同比去年上涨1.57%,同比、环比均有所上涨。自2011年四季度,中心城区商品住宅成交均价持续下滑,2012年2季度止住下滑趋势后持续小幅回升,2013年一直延续回升态势,但涨幅持续收窄;2014年全国房地产市场整体不景气,造成成交均价持续小幅下降;进入2015年后,国家重点强调稳定住房消费,刺激住房刚性需求和改善型需求,以取消限购、实施房贷及公积金新政、多次降准降息以及营业税免征期调整、调整购房首付比例等多重手段,对房地产市场起到了有效的刺激作用,到了2015年三季度,成都房地产市场企稳回暖,房价稳中微涨,进入2016年,在一系列如下调购房首付比例、下调交易中产生的契税、再次调整公积金政策、实行“营改增”等利好措施的推动下,成都市房地产市场回暖趋势更加明显,在本季度,受传统“金九银十”的影响,成都市新建商品住宅房价明显上涨。根据国家统计局公布的“七十个大中城市住宅销售价格指数”中成都新建商品房房价指数统计显示,成都市自2014年5月开始销售价格指数持续下行,到了10月降幅逐渐收窄,下降趋势一直延续到2015年4月,自5月开始销售价格环比止跌上涨,涨势一直延续至本季度,均呈现缓慢上升的趋势,而在本季度涨幅明显回升,成都新建商品房房价指数本季度出现了明显的上涨。见图3-1-5、图3-1-6。

图3-1-5:2011年三季度-2016年三季度一圈层商品住宅成交均价比较图

图3-1-6:2011年4月-2016年9月成都住宅分类价格指数比较图

新建商品住宅成交量方面,7月份成交量较6月份有小幅回落,8月份成交量略有上涨,受楼市传统“金九银十”的影响,9月份成交量有所上涨。总体看本季度成都市新建商品住宅成交量略有减少。

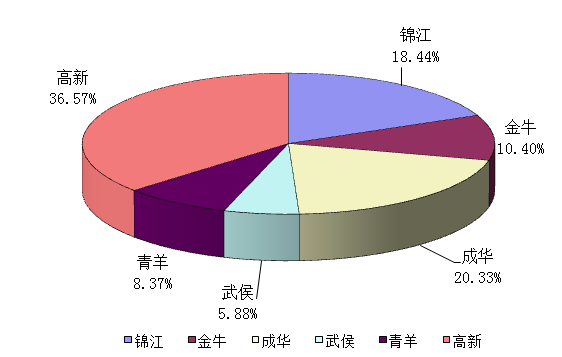

按照行政区域划分,2016年第三季度,高新区和成华区是新建商品住宅成交量最多的区域,两个区域成交量占比合计59.75%,接近全市成交量的6成。这说明城东(东大街沿线和攀成钢片区)和城南(人民南路沿线和大源、灯塔、清和片区、天府新区成都直管区片区)仍然是商品住宅交易的热点区域,这符合成都城市天府新区的规划远景和轨道交通的发展特点。其次为锦江区、金牛区,成交量较少的区域为青羊区和武侯区。详见表3-1-1、图3-1-7。

表3-1-1:2014年--2016年9月中心城区新建商品住宅成交明细表

单位:平方米

锦江

金牛

成华

武侯

青羊

高新

2014年1月

120418.65

43743.35

201912.72

77600.54

94051.42

201616.84

2月

78276.48

42185.01

152399.94

50577.20

57585.71

147137.29

3月

167652.81

68572.49

214189.78

91518.34

159778.28

210494.99

4月

161974.02

59394.83

199440.19

66800.23

173062.82

209559.22

5月

260552.24

97014.97

280913.47

157422.54

162228.22

331304.24

6月

97740.28

31987.38

89111.37

40468.21

46278.47

148372.18

7月

172946.84

48815.82

125742.20

62825.08

76251.36

251703.63

8月

193805.77

44542.05

124423.51

54739.42

48164.14

151681.44

9月

94072.95

51042.35

164698.41

54810.13

60984.54

187310.72

10月

168735.46

46760.28

136436.45

53213.94

65537.25

196792.94

11月

132219.94

68274.79

209666.35

79407.63

125098.24

246043.67

12月

144042.18

113385.01

235763.30

86735.93

98445.20

326008.84

2014年合计

1792437.62

715718.33

2134697.69

876119.19

1167465.65

2608026.00

2015年1月

151263.25

91445.92

149032.45

62382.50

61449.76

233113.78

2月

89934.64

39733.94

93290.98

32839.20

33429.64

123411.01

3月

112826.61

67912.71

164005.26

62703.90

51383.29

212468.16

4月

115977.89

55350.01

158752.66

43613.99

65250.53

243782.27

5月

132154.53

68587.46

176505.60

65664.49

60328.04

274774.42

6月

168085.75

114479.73

170477.04

55567.11

60606.08

252600.04

7月

123247.52

100458.07

171932.02

51459.79

60041.09

265340.30

8月

107230.12

126915.63

148454.08

43923.03

59834.12

224669.93

9月

151297.43

90290.72

138939.61

44844.64

49536.65

245769.94

10月

197587.07

77793.14

160455.38

45053.54

54025.37

217068.95

11月

181526.53

83663.57

181504.81

48043.82

73053.38

259701.22

12月

175917.22

89942.23

201362.26

63714.77

78395.73

239288.73

2015年合计

1707048.56

1006573.13

1914712.15

619810.78

707333.68

2791988.75

2016年1月

111138.08

70213.21

258916.77

32668.69

49800.45

194029.53

2月

74834.08

46351.68

88491.22

22425.43

41754.58

116260.96

3月

166983.60

117779.31

198342.23

49527.14

75778.99

279538.74

4月

162112.53

106042.31

180579.99

53240.92

79985.14

282614.74

5月

204476.67

103715.48

191978.84

51862.09

75172.09

375033.69

6月

141862.69

77125.49

188149.68

57167.59

75708.93

350954.25

7月

140982.18

78638.76

153174.34

43452.15

58429.74

334241.00

8月

158889.17

81761.78

169120.84

45916.51

51705.52

320355.59

9月

149860.06

125985.07

189997.63

68424.30

57774.20

409224.73

2016年小计

1311139.06

807613.09

1618751.54

424684.82

566109.64

2662253.23

相关信息

相关信息