2018年第一季度成都市房地产市场分析报告

2018-04-19 00:00:00 本网站

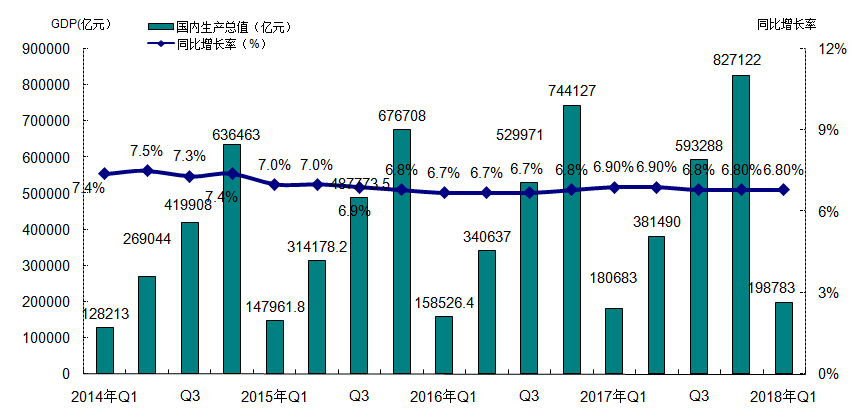

2018年一季度国内生产总值198783亿元,同比增长6.8%,增速持续保持平稳,整体来看GDP增速稳定,国内经济水平稳步增长。

图1-1-1-1: 2014年第1季度-2018年第1季度国内生产总值GDP变化趋势图

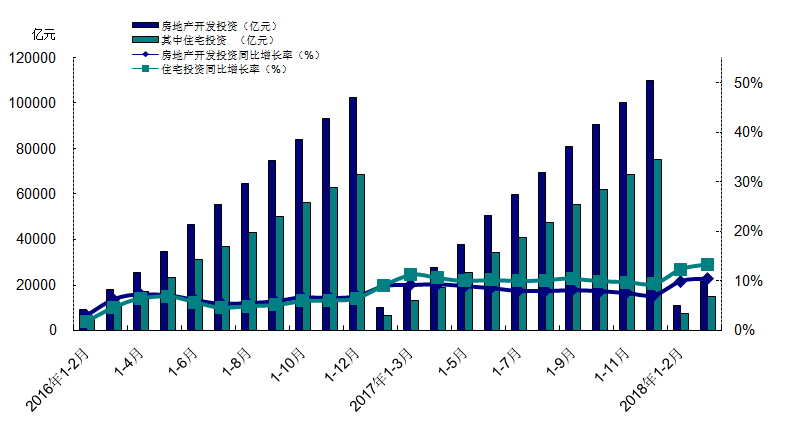

2018年1-3月,全国固定资产投资(不含农户)100763亿元,同比名义增长7.5%%,增速较上季度小幅增长0.3个百分点。房地产开发投资21291亿元,同比名义增长10.4%,增速较上季度上涨3.4个百分点。其中,住宅投资14705亿元,增长13.3%,增速较上季度上涨3.9个百分点,占房地产开发投资的比重为69.1%,所占比重略有增加。

2018年一季度, “两会”相继召开,均明确了房地产市场宏观调控的目标,一方面是调控政策不放松,持续进行差别化调控,另一方面是同步建设长效机制。在此背景下,2018年1-3月全国固定资产投资以及房地产开发投资增速均保持稳定小幅上涨,其中住宅投资占比突破69%,占比有所增加,同比增速也稳中有涨,增长率为13.3%。详见图1-1-1-2。

图1-1-1-2: 2016年第1季度-2018年第1季度全国房地产开发投资比较图

(二)房地产开发企业到位资金增速小幅回落

2018年1-3月,房地产开发企业到位资金36770亿元,同比增长3.1%,增速较上季度有所回落,整体来看房地产开发企业到位资金增速有所放缓。

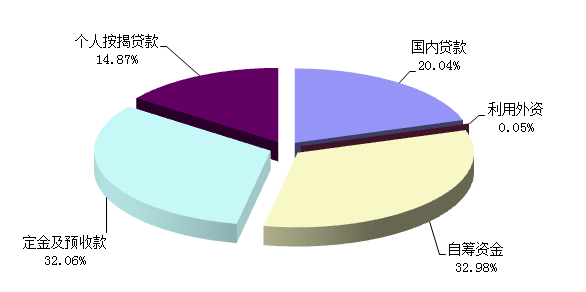

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过61%。从占比情况看,2018年第一季度除国内贷款占比小幅有所增加外,其余各项资金来源渠道占比均有不同程度的减少。2018年第一季度,除自筹资金增速有所加快,其余各项资金来源增速均有不同程度的放缓,尤其是个人按揭贷款以及利用外资,均出现了负增长。整体来看,各项资金到位增速有所放缓,房产市场发展整体稳定。详见图1-1-2。

图1-1-2: 2017年1-12月全国房地产开发企业资金来源结构分布图

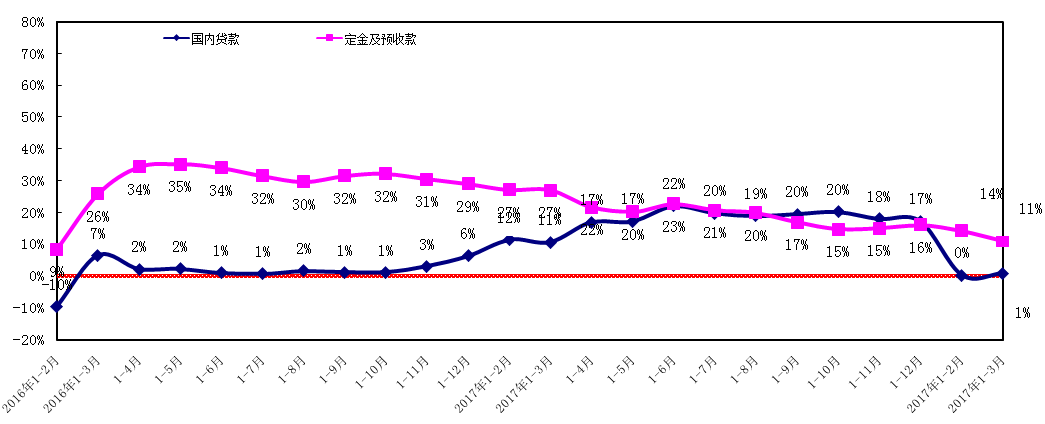

从资金来源的增长率来看,2015年国内贷款增长率处于低位,同比增长率出现负增长,为近年来的最低值;三季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅有所收窄,2016年一季度房地产国内贷款有所增加,同比增长率回升至正值,从2016年四季度开始,国内贷款同比增长率保持稳定上涨,2017年,国内贷款增长率整体保持平稳,在四季度出现小幅波动下滑,进入了2018年,国内贷款增速明显下滑,接近零点。

2015年定金及预收款同比增长率处于低位,而后增长率逐月缓慢回升,至三季度增长率已经升至正值,2016年一季度定金及预付款同比增长率持续回升,且增幅有所回升,到第二季度,定金及预付款同比增长率持续上涨,仅在季度末出现微幅回落,三本季度定金及预付款同比增长率基本保持稳定,波动较小,从2016年四季度开始订金及预付款同比增速持续下滑,到 2017年四季度定金及预付款同比增速略有回落,进入2018年,定级及预付款增速持续小幅回落,详见图1-1-3。

图1-1-3: 2016年第1季度-2018年第1季度全国房地产开发企业资金增长率比较图

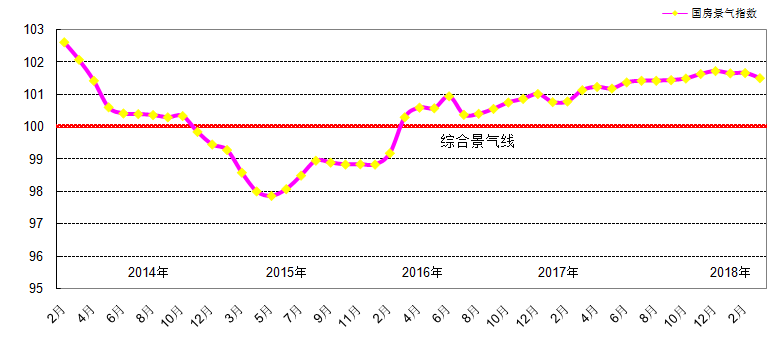

(三)国房景气指数整体保持稳定

2018年3月,全国房地产开发景气指数为101.5,环比上月上涨0.09个百分点,环比上季度小幅下降0.16个百分点,同比上涨0.37个百分点。从2013年开始,国房景气指数振荡下滑,至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显,2015年9月国房景气指数经历了一段时间的上升后出现震荡下滑的趋势,进入2016年,房产市场有所回暖,国房景气指数整体呈现波动上涨的趋势,进入2018年初,国房景气指数出现小幅下滑。从整体来看,2018年季二度预计国房景气指数或仍将保持平稳,逐渐回归理性,大起大落的可能性不大。详见图1-1-4。

注:由于国房景气指数基期由2000年调整为2012年,由于基期发生变化,国房景气指数统计数值也随之发生变化,但相对应的趋势整体保持一致。

图1-1-4: 2014年1季度-2018年1季度年全国房地产开发综合景气指数对比图

综上所述,2018年第一季度国家经济增速稳定,固定资产投资及房地产开发投资增速小幅回升,房地产企业开发资金来源增速放缓,基本保持稳定。 “两会”明确了房地产市场宏观调控的目标,一方面是调控政策不放松,持续进行差别化调控,另一方面是同步建设长效机制。调控效果初显成效,房地产市场趋于稳定运行,整体趋于理性回归。在此背景下,国房景气指数在2018年一季度出现小幅的波动回落,整体保持平稳运行。

二、 成都房产市场运行状况

2018年第一季度,一圈层新建商品房供应量环比减少,同比略有增加;新建商品住宅成交量环比、同比均有所下滑,商品住宅成交价格持续小幅上涨,二手房成交价格稳中有涨。

1. 新建商品房季度供应量环比减少

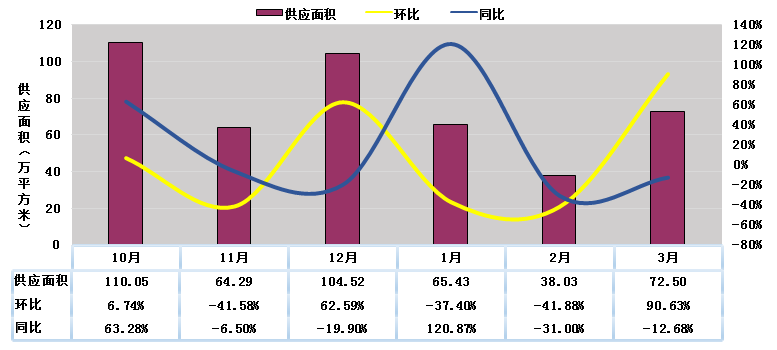

2018年第一季度,成都市新建商品房总供应量为175.96万平方米,同比小幅增长4.88%,环比下滑36.9%。分月来看,1月份新建商品房供应量较12月份有所减少,2月份受传统“春节”假期的影响,新建商品房供应量明显减少, 3月份,供应量有所释放,较2月份有所增加。见图3-1-1。

图3-1-1:2017年10月-2018年3月一圈层新建商品房供应量比较图

从供应商品房的用途来看,2018年第一季度一圈层新建商品房总供应面积为175.96万平方米,其中商业办公用房59.24万平方米,占比34%;新建商品住宅(含商业配套及车位,下同)供应面积为93.07万平方米,占总供应面积的66%,随着“摇号选房”的正式实施,本季度开始,新建商品住宅供应量占比明显增加。见图3-1-2。

图3-1-2:2018年第一季度一圈层新建商品房用途供应量图

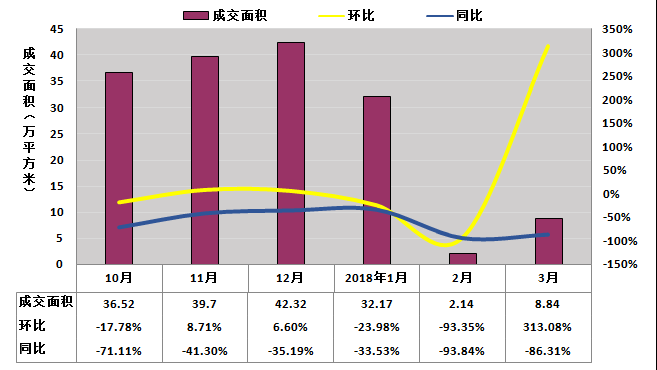

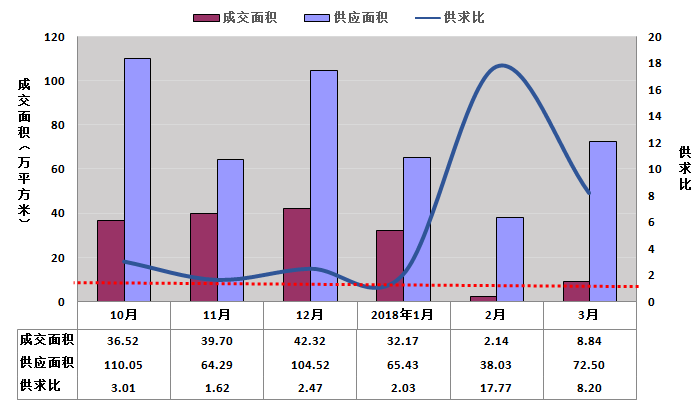

2018年第一季度,新建商品住宅季度总成交43.15万平方米,环比减少63.6%,同比减少70.78%,成交量下滑趋势明显。月度来看,月份新建商品住宅成交量较2017年12月份有所下滑,2月受供应量减少以及“春节”和“摇号选房”、“调控政策”持续进行的影响,成交量明显下滑,3月份较2月份有所上涨,但成交量仍处于较低的水平。从整体上看,本季度新建商品住宅成交量明显出现下滑,成交量明显减少。预计2018年二季度,成都市新建商品住宅成交量或有所回升,房地产市场整体仍然会以稳定运行为主。见图3-1-3。

图3-1-3:2017年10月-2018年3月一圈层新建商品住宅成交量图

3. 商品住宅成交均价平稳上涨

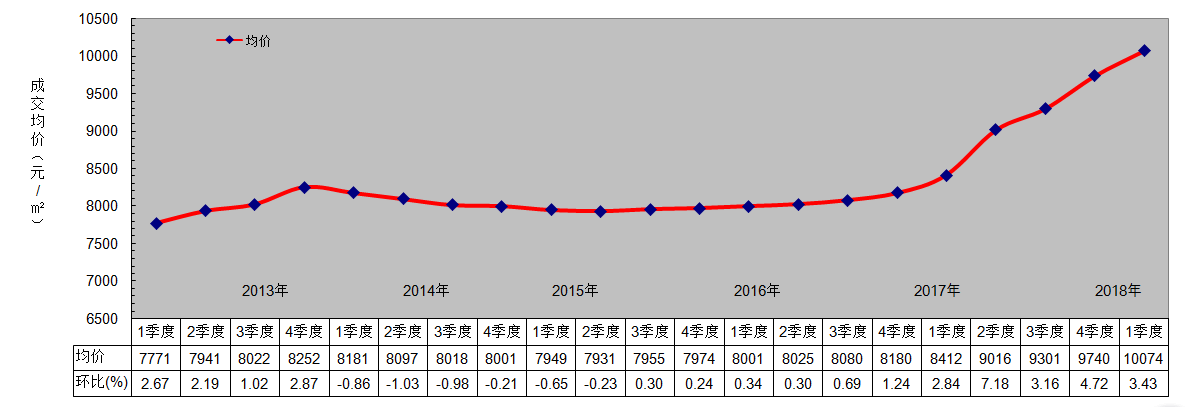

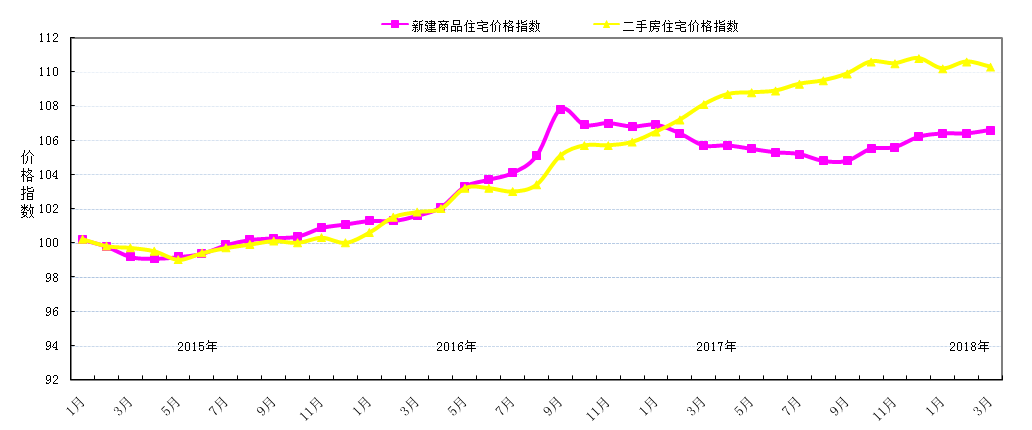

2018年第一季度,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价延续了上季度回暖的趋势,本季度商品住宅成交价格有所上涨,涨幅较上季度有所收窄,截止2018年3月,成交均价为,10074元/平方米,环比上涨3.43%,同比去年上涨19.76%,同比、环比均有所上涨。2013年成都市房产市场开始回暖,呈现持续回升态势,但涨幅持续收窄;2014年全国房地产市场整体不景气,造成成交均价持续小幅下降;2015年上半年,房地产延续了2014年不景气的状况,房价持续下降,但降幅明显收窄,而2015年下半年开始随着“降准”“降息”、下调购房首付比例等一系列利好措施的颁布,成都市房地产市场开始企稳回升;进入2016年,在政府一系列利好措施的推动下,成都市房价持续上涨至今。根据国家统计局公布的“七十个大中城市住宅销售价格指数”中成都新建商品房房价指数统计显示,成都市自2014年5月开始销售价格指数持续下行,到了10月降幅逐渐收窄,下降趋势一直延续到2015年4月,自5月开始销售价格环比止跌上涨,涨势一直延续至2016年三季度,均呈现缓慢上升的趋势,而三季度价格指数涨幅明显回升,到2016年四季度成都市新建商品房价指数出现小幅下滑,下滑趋势延续至2017年三季度,2017年四季度,成都市新建商品房价指数出现波动上涨,,在2018年1季度,新建商品住宅价格指数整体稳定,小幅上涨,而二手住宅价格指数在2018年1季度出现小幅下滑的趋势。见图3-1-4、图3-1-5。

图3-1-4:2013年一季度-2018年一季度一圈层商品住宅成交均价比较图

图3-1-5:2014年1月-2018年3月成都住宅分类价格指数比较图

新建商品住宅供应量方面,2018年一季度供应量持续大于新建商品住宅成交量,总供应量为175.96万平方米,总成交量为43.15万平方米,平均供求比为4.08。“两会”相继召开,均明确了房地产市场宏观调控的目标,一方面是调控政策不放松,持续进行差别化调控,另一方面是同步建设长效机制。在此背景下,成都坚持 “房子是用来住的,不是用来炒的”基调,坚持房地产市场调控政策,加之“春节”假期以及“摇号政策”的进一步推行,成都市新建商品住宅供应量以及成交量均有明显下滑。但房价逐渐趋于稳定。见图3-1-6。

图3-1-6:2017年10月-2018年3月一圈层新建商品住宅成交供应对比图