2013年三季度成都市房地产市场分析报告

2013年三季度成都市房地产市场分析报告

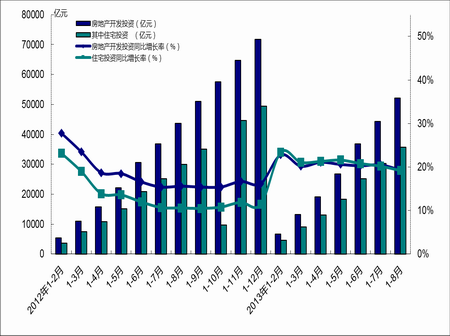

1. 房地产开发投资增长率保持平稳

2013年1-8月,全国固定资产投资(不含农户)262578亿元,比上年名义增长20.3%,增速比1-7月份增长0.2个百分点,与去年同期基本持平。房地产开发投资52120亿元,同比名义增长19.3%,增速比1-7月份回落1.2个百分点。其中,住宅投资35738亿元,增长19.2%,增速回落1个百分点,占房地产开发投资的比重为68.6%。从2011年以来,全国房地产开发投资、住宅投资增速持续下降,至2012年年末止住下滑趋势,至今年年初上涨后保持相对平稳,可以看出房地产市场有一定回暖趋势;住宅投资占房地产开发投资的比重持续稳定在7成左右,说明住宅开发的资金投入并未因为年初的新调控政策减少。详见图

图

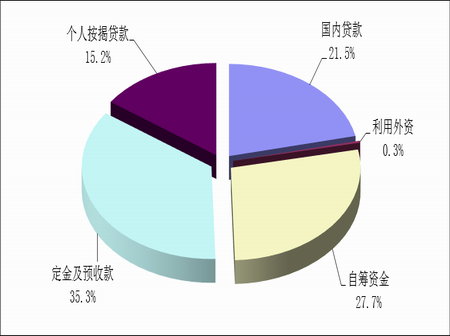

2. 自筹资金、定金及预付款为开发企业主要资金来源

2013年1-8月,房地产开发企业到位资金76960亿元,增速从去年4月开始持续上升后,于7月、8月有所下降,但今年同比增幅明显高于2011年以来平均水平,8月同比增幅为28.90%。从资金来源的分布结构看,自筹资金和定金及预付款占资金来源比例超过6成,为63.0%,为开发企业主要资金来源渠道。详见图

图

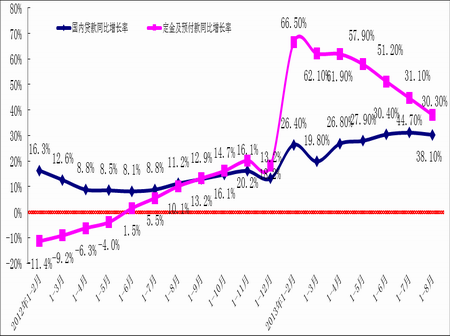

从资金来源的增长率来看,国内贷款增长率从2011年开始一直处于低位,平均同比增长率为8.07%;但今年同比增长率一直处于上涨阶段,7月和8月同比增长率分别达到30.40%和31.10%,均为两年来新高。总体来看,2013年第三季度国内贷款增长率持续上涨,且明显高于过去两年平均增速,说明自去年货币政策预调微调以来,贷款余额增量继续有较大增长,房地产开发贷款难度持续降低。

2012年1月,定金及预收款同比增长率达到历史低点,在经历今年年中的大幅上涨阶段后,涨幅有所回落,但仍然处于稳步回升阶段。2013年1-8月,其平均同比增长率为38.1%,表明房地产开发企业销售在触底后开始持续上升,销售僵局持续好转,房地产市场回暖趋势明显。详见图

图

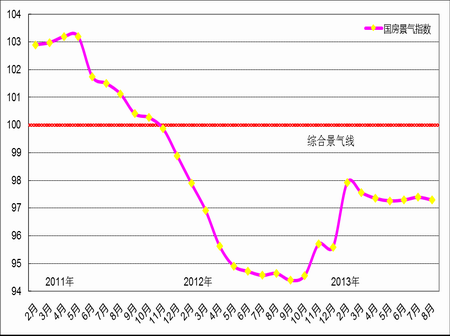

3. 国房景气指数保持相对平稳

2013年8月,全国房地产开发景气指数为97.29,环比下降0.1个百分点,但同比上涨2.65个百分点,今年持续同比回升。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至今年3月开始震荡回升,3月以来保持相对平稳。虽然国房景气指数仍位于综合景气线以下,但全国房地产市场回暖趋势比较明显,预计房地产市场不景气的情况将逐步改善。详见图

图

综上所述,2013年第三季度房地产开发投资增长率继续保持平稳,经济增长速度预计也保持平稳,国家把“稳增长”摆在2013年经济工作的首要位置,所以房地产业作为国民经济的支柱产业,未来不会出现大幅下滑;尽管年初出台了更加严厉的调控措施,但相较于以往,中央强调房地产调控政策的频率明显降低,而且大多数城市公布的2013年调控目标均为“年度新建商品住房价格增幅不高于本市城镇居民人均可支配收入的实际增幅”,不少城市“量价齐涨”,未来房价继续回升的动力仍然存在。因此,随着市场对调控政策的适应,预计2013年第四季度全国房地产市场或将继续回暖,而且由于去年房价处于相对低位,不排除个别城市出现同比上涨较大的情况。

二、 成都房产市场运行状况

2013年第三季度,主城区新建商品住宅供应量环比上涨,成交量小幅下跌,商品住宅成交价格连续6个季度回升,二手房成交量受政策发布影响,集中爆发后保持相对平稳。