2013年二季度成都市房地产市场分析报告

1.房地产开发投资增长率震荡上涨

2013年1-5月,全国固定资产投资(不含农户)131211亿元,比上年名义增长20.4%,增速比1-4月份回落0.2个百分点,与去年同期基本持平。房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点。其中,住宅投资18363亿元,增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%。从2011年以来,全国房地产开发投资、住宅投资增速持续下降,至2012年年末止住下滑趋势,至今年年初上涨后保持相对平稳,可以看出房地产市场有一定回暖趋势;住宅投资占房地产开发投资的比重持续稳定在7成左右,说明住宅开发的资金投入并未因为年初的新调控政策减少。详见图1-1-1。

图1-1-1: 2012-2013年5月全国房地产开发投资比较图

2.自筹资金、定金及预付款为开发企业主要资金来源

2013年1-5月,房地产开发企业到位资金45115亿元,增速从去年4月开始持续上升,今年同比增幅明显高于2011年以来平均水平,5月同比增幅达到32.00%。从资金来源的分布结构看,自筹资金和定金及预付款占资金来源比例接近7成,为68.1%,为开发企业主要资金来源渠道。详见图1-1-2。

图1-1-2: 2013年1-5月全国房地产开发企业资金来源结构分布图

从资金来源的增长率来看,国内贷款增长率从2011年开始一直处于低位,平均同比增长率为8.07%;但今年同比增长率上升较多,4月和5月同比增长率分别达到26.80%和27.90%,均为两年来新高。总体来看,2013年第二季度国内贷款增长率明显高于过去两年平均增速,说明自去年货币政策预调微调以来,贷款余额增量继续有较大增长,房地产开发贷款难度持续降低。2012年1月,定金及预收款同比增长率达到历史低点,其后一直处于稳步回升阶段,2013年1-5月,其平均同比增长率大幅上涨至62.1%,表明房地产开发企业销售在触底后开始持续上升,销售僵局持续好转,房地产市场回暖趋势明显。详见图1-1-3。(国家统计局未公布2013年1-3月定金及预付款数据,1-3月数据按今年平均涨幅62.10%处理)

图1-1-3: 2012-2013年5月全国房地产开发企业资金增长率比较图

3.国房景气指数持续在景气线以下

2013年5月,全国房地产开发景气指数为97.26,环比下降0.09个百分点,但同比上涨2.36个百分点,今年持续同比回升。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至今开始震荡回升。虽然国房景气指数仍位于综合景气线以下,但全国房地产市场回暖趋势比较明显,预计房地产市场不景气的情况将逐步改善。详见图1-1-4。

图1-1-4: 2011年-2013年5月全国房地产开发业综合景气指数对比图

综上所述,2013年上半年房地产开发投资增长率继续保持震荡上涨,经济增长速度有所放缓的同时,国家把“稳增长”摆在2013年经济工作的首要位置,所以房地产业作为国民经济的支柱产业,未来不会出现大幅下滑;尽管一季度出台了更加严厉的调控措施,但相较于以往,中央强调房地产调控政策的频率明显降低,而且大多数城市公布的2013年调控目标均为“年度新建商品住房价格增幅不高于本市城镇居民人均可支配收入的实际增幅”,未来房价继续回升的动力仍然存在。因此,随着市场对调控政策的适应,2013年下半年全国房地产市场或将继续回暖,而且由于去年房价处于相对低位,不排除个别城市出现同比上涨较大的情况。

二、成都房产市场运行状况

2013年上半年,一圈层新建商品住宅供应量同比上涨,成交量延续上涨趋势,同比延续上涨态势,商品住宅成交价格连续1年回升,二手房成交量受政策发布影响,起伏较大。

2013年上半年,成都市新建商品住宅总供应量为747.57万平方米,同比去年同期上涨12.72%。月度来看,上半年月度间供应量相对平衡,变化不大,4-6月总供应量为337.05万平方米,环比上涨22.89%,同比下降8.11%。见图3-1-1。

图3-1-1:2013年1月-2013年6月一圈层新建商品住宅供应量比较图

从供应商品房的用途来看,2013年上半年一圈层新建商品房总供应面积为751.27万平方米,除去商业办公用房,新建商品住宅(含配套车位,下同)供应面积为639.64平方米,占总供应面积的85.14%。见图3-1-2。

图3-1-2:2013年上半年一圈层新建商品房用途供应量图

2013年上半年,受政策发布影响较大,一圈层新建商品住宅成交量在3月、4月集中反弹,使半年成交量达到553.24万平方米,同比去年上涨48.96%,向上态势比较明显。月度来看,成交量延续去年年末以来的回暖趋势,二季度的4-6月月度同比分别上涨125.11%、-4.15%和21.58%,其中3月、4月由于“国五条”的发布,造成需求短时间内集中爆发,4月成交量达到139.61万平方米,仅次于2009年12月由于“国十条”发布,需求集中爆发的成交量。见图3-1-3。

图3-1-3:2013年1月-6月一圈层新建商品住宅成交量图

2013年上半年,成都市二手房半年成交量达到351.94万平方米,同比去年同期上涨82.94%,2013年上半年成都二手房市场已走出低位。月度来看,2013年4-6月,二手房成交量环1-3月快速回落,下降幅度为49.06%,同比下降13.67%。自2012年2月一圈层二手房成交量止住下滑趋势以来,成交量在震荡中逐步上涨。2013年上半年延续上涨趋势,其中1月成交量为70.83万平方米,同比去年上涨594.25%,3月成交量达到121.83万平方米,同比去年上涨329.39%,这是成都房地产市场历史上首次二手房月度成交量突破100万平方米,也是首次二手房月度成交量高于新建商品住宅。究其原因是因为,3月初“国五条”发布,针对二手房市场的调控力度加大,众多购房者欲赶在政策发布前购房,规避可能增加的购房成本,故造成二手房成交量短时间内激增;二手房成交量在3月集中、过量释放,造成其后成交量短时内快速回落。见图3-1-4。

图3-1-4:2013年1月-6月一圈层二手房成交量比较图

2013年上半年,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价持续上涨,截止2013年6月成交均价为7941元/平方米,同比去年同期上涨6.04%。自2011年3季度,中心城区商品住宅成交均价持续下滑,2012年2季度止住下滑趋势后持续小幅回升,本周延续回升态势且连续两季度上涨幅度大于2%。原因一方面是去年5月以来,不少城市新建商品房成交量上涨,随着成交量的逐渐上涨,部分楼盘降低、取消优惠甚至调高售价,使成交均价有所上涨,继而推动房地产市场回暖;另一方面是尽管3月初“国五条”发布,但其主要针对二手房市场,加上成都的地方实施细则实质内容较少,短时间内反而对成交量有一定推动,同时市场已适应目前的调控政策,刚需持续释放,继而带动成交均价上涨。本公司统计的中心城区商品住宅成交均价止滑上涨的趋势与国家统计局公布的“七十个大中城市住宅销售价格指数”成都指数一致。见图3-1-5、图3-1-6。

图3-1-5:2010年-2013年2季度一圈层商品住宅成交均价比较图

图3-1-6:2011年-2013年5月成都住宅分类价格指数比较图

新建商品住宅成交量方面,2012年二季度以来,“三限”政策从严从紧实施超过一年,且房屋售价同比去年确实有所下降,部分刚性需求购房者选择不再观望,造成成交量回升。目前,一方面既有调控政策持续实施,且新出台的“国五条”表明调控有继续加码的趋势;另一方面市场已延续较长时间的上涨趋势,目前已走出低位。按照行政区域划分,2013年上半年,高新区和成华区新建商品住宅成交量最高,两区域成交量超过全市成交量一半,说明目前城南和城东是商品住宅交易的热点区域,这符合近期成都轨道交通发展的特点。见图3-1-7。

图3-1-7:2013年上半年中心城区新建商品住宅区域成交量图

新建商品住宅供应量方面,一季度供应量持续大于新建商品住宅成交量,但供大于求的形势有所缓和。根据2011年8月-2013年6月供求数据,截止2013年6月,一圈层商品房库存量超过2800万平方米。整体来看,2013年上半年,一圈层商品房库存量仍处于高位。见图3-1-8。

图3-1-8:2013年1月-6月一圈层新建商品住宅成交供应对比图

新建商品住宅价格方面,新开楼盘及在售楼盘新推房源价格继续小幅上涨:促销方式虽然还未取消,但和限购初期的力度已有较大差距,购房的实际优惠也降低不少。随着市场的回暖,新建商品住宅成交量的上涨,部分楼盘提高售价,造成新房价格已连续1年上涨。2013年上半年,在大部分前述重点城市成交均价回升的情况下,成都新建商品住宅价格也持续回升。

二手住宅方面,2013年上半年受政策发布影响,第一季度二手房成交量有很大上涨,尤其2月底“国五条”发布,针对二手房市场的调控力度加大,众多购房者欲赶在政策发布前购房,规避可能增加的购房成本,造成3月二手房成交量短时间内激增。2012年7月,成都实施二手房新收税办法,办法实施前也曾引发二手房市场成交量短时间内激增,实施后突降;市场经过3个月左右时间逐步适应,逐渐恢复正常成交水平。和去年情况相似,第二季度二手房成交量快速回落至较低位,预计市场仍将度过一段适应期,2013年 成交量上涨的可能性不大。

综上所述,从2013年上半年来看,重点城市和成都住宅市场发展方向基本一致,均继续呈现一定回暖迹象。但是在“国五条”发布后,各个城市二手房市场成交量都在短时间内激增,其后又快速回落。关于“国五条”对房地产市场的影响,详见本章第五节:“‘国五条’政策及市场影响解析”。

截止2013年6月,二圈层区县新建商品住宅成交均价为5720元/㎡,同比去年同期上涨5.01%。以第二季度为例,双流同比上涨较多,为10.67%,其次龙泉驿同比上涨5.24%,其余区县同比微幅上涨;二圈层各区县均价基本与第一季度持平,龙泉驿环比下跌0.38%。二圈层各区县价格环比、同比基本都处于上涨态势,说明新建商品住宅市场已回暖并处于持续上涨区间。总体来看,2013年上半年二圈层成交均价上涨趋势比较明显。见图3-2-1。

图3-2-1:2012年2季度-2013年2季度二圈层新建商品住宅成交均价图

截止2013年6月,三圈层区县新建商品住宅成交均价为4006元/㎡,同比去年同期上涨6.51%。以第二季度为例,金堂及青白江同比上涨较多,为16.38%和16.14%,其余区县同比有不同程度上涨,大邑同比下降6.07%;三圈层多数区县均价环比第一季度上涨,其中金堂上涨3.21%,大邑环比下跌0.58%。总体来看,2013年上半年三圈层成交均价上涨趋势比较明显。见图3-2-2。

图3-2-2: 2012年2季度-2013年2季度三圈层新建商品住宅均价图

综合以上数据来看,2013年上半年,二、三圈层楼市与一圈层情况相似:除个别区县因成交结构调整造成成交均价有所下降外,其余二、三圈层区县成交均价有一定上涨,二、三圈层房产市场持续回暖。

二圈层方面,从房价历史数据来看,当一圈层房价下跌时,二圈层房价下跌幅度小于一圈层;当一圈层房价有所回暖时,二圈层房价上涨幅度大于一圈层。在经过2012年上半年楼市的低迷后,2013年上半年,二圈层房地产市场已回暖,其中双流房价同比上涨较快,这符合近期成都轨道交通发展的特点。目前,二圈层住宅价格相比一圈层仍有较明显的优势,受房产市场回暖影响,刚性需求持续在此释放;并且,成都轨道交通持续发展,二圈层交通状况持续改善,故房价仍然存在继续上涨的可能。

三圈层方面,从房价历史数据来看,由于其无论是刚性需求还是投资需求,其基数都远远小于一、二圈层。尽管如此,本季度,一圈层新房成交均价同比去年上涨3.16%,而三圈层成交均价同比上涨6.11%。经过2012年上半年楼市的低迷后,2013年上半年,三圈层与一、二圈层一样,房地产市场已回暖。

2013年上半年,一圈层楼市持续回暖,对二、三圈层楼市产生积极影响。预计2013年下半年,二、三圈层房产市场不会大幅度变动,新建商品住宅交易量或将基本持平,新建商品住宅价格将比较稳定,市场回暖趋势将逐步放缓后平稳运行。

(三)“国五条”调控下成都房产市场简析

(1)短期影响

以2013年2月20日,“国五条”发布日期为时间轴基点,以周成交量为基础分析“国五条”对成都市房产市场造成的影响。“国五条”发布以来成都市新建商品住宅及二手房周成交量见图3-3-1。

图3-3-1:“国五条”发布前后住宅成交量比较图

首先可以看出,以地方实施细则发布时间(2013年3月31日)为节点,新建商品住宅和二手住宅成交量呈现两种截然不同的发展趋势。

新建商品住宅方面,值得注意的是“国五条”中有关房价控制目标的表述,有别于2011年的“国八条”。“国八条”中提及的房价控制目标,指向的是“新建住房”,这是可以包括保障房的;现在提及的房价控制目标,指向是“新建商品住房”,调控的目标更加明确,表明中央对房产市场调控的决心依然强烈。“国五条”释放坚持调控政策不动摇、力度不放松的强烈信号,要求各地制定并公布年度新建商品住房价格控制目标,继续严格执行既有的限购政策,而且限购范围有可能扩大。但是另一方面,尽管调控政策将继续严格实施,“国五条”对二手房市场造成的影响大于对新建商品住宅市场造成的影响,可能继续将部分改善性需求和刚性需求挤压至新建商品房市场。由图3-3-1,仅从成交数据分析,“国五条”发布以来新建商品住宅成交量震荡中有所上涨,成都实施细则发布后,周成交量反而上涨较多。根据趋势线,“国五条”对新建商品住宅市场会产生一定“积极”影响,这已在4月、5月成都新建商品住宅量、价均持续上涨的过程中得到印证,预计这种影响将持续到2013年下半年。

二手房市场方面,“国五条”中与以往政策差别较大的是“二手房交易按转让所得的20%计征个人所得税”这一刚性条款。成都现行的政策是房产持有超过五年转让的免征营业税,未满5年的征收营业税及附加,个人所得税均按房屋指导价的1%收取。虽然成都发布的地方实施细则没有类似的描述,但将来二手房交易缴税税率大大提高的可能性仍然存在。由图3-3-1,仅从成交数据分析,自“国五条”发布后,成都市二手房的周成交量一直处于上涨状态,成交量连续3周高于新房成交量,至3月最后一周(即“国五条”地方实施细则发布截止日)成交量达到顶点后,随即大幅回落。供应量方面,之前二手房成交火爆,是因为卖房者担心地方细则会将20%个税放在卖房者头上而急于抛售套现,规避税费上涨风险;但现在细则出台,并没有相关的硬性规定,那卖房者则不会急于出手已有房,二手房供应势必减少。需求量方面,由于供应减少,许多购房者会重新考虑新房,加上3月以二手房需求集中、过量释放,二手房潜在需求也势必减少。如此, 4月、5月的成都二手房成交量已出现较大幅度下跌,“国五条”对房地产市场的短期影响比较剧烈。

(2)长期影响

以近年来数次重大调控政策发布日期为时间抽,以月成交量为基础分析过往的重大调控政策及“国五条”的联系和区别,近年成都市新建商品住宅月成交量见图3-3-2,二手房月成交量见图3-3-3。

图3-3-1:“国五条”发布前后住宅成交量比较图

首先可以看出,以地方实施细则发布时间(2013年3月31日)为节点,新建商品住宅和二手住宅成交量呈现两种截然不同的发展趋势。

新建商品住宅方面,值得注意的是“国五条”中有关房价控制目标的表述,有别于2011年的“国八条”。“国八条”中提及的房价控制目标,指向的是“新建住房”,这是可以包括保障房的;现在提及的房价控制目标,指向是“新建商品住房”,调控的目标更加明确,表明中央对房产市场调控的决心依然强烈。“国五条”释放坚持调控政策不动摇、力度不放松的强烈信号,要求各地制定并公布年度新建商品住房价格控制目标,继续严格执行既有的限购政策,而且限购范围有可能扩大。但是另一方面,尽管调控政策将继续严格实施,“国五条”对二手房市场造成的影响大于对新建商品住宅市场造成的影响,可能继续将部分改善性需求和刚性需求挤压至新建商品房市场。由图3-3-1,仅从成交数据分析,“国五条”发布以来新建商品住宅成交量震荡中有所上涨,成都实施细则发布后,周成交量反而上涨较多。根据趋势线,“国五条”对新建商品住宅市场会产生一定“积极”影响,这已在4月、5月成都新建商品住宅量、价均持续上涨的过程中得到印证,预计这种影响将持续到2013年下半年。

二手房市场方面,“国五条”中与以往政策差别较大的是“二手房交易按转让所得的20%计征个人所得税”这一刚性条款。成都现行的政策是房产持有超过五年转让的免征营业税,未满5年的征收营业税及附加,个人所得税均按房屋指导价的1%收取。虽然成都发布的地方实施细则没有类似的描述,但将来二手房交易缴税税率大大提高的可能性仍然存在。由图3-3-1,仅从成交数据分析,自“国五条”发布后,成都市二手房的周成交量一直处于上涨状态,成交量连续3周高于新房成交量,至3月最后一周(即“国五条”地方实施细则发布截止日)成交量达到顶点后,随即大幅回落。供应量方面,之前二手房成交火爆,是因为卖房者担心地方细则会将20%个税放在卖房者头上而急于抛售套现,规避税费上涨风险;但现在细则出台,并没有相关的硬性规定,那卖房者则不会急于出手已有房,二手房供应势必减少。需求量方面,由于供应减少,许多购房者会重新考虑新房,加上3月以二手房需求集中、过量释放,二手房潜在需求也势必减少。如此, 4月、5月的成都二手房成交量已出现较大幅度下跌,“国五条”对房地产市场的短期影响比较剧烈。

(2)长期影响

以近年来数次重大调控政策发布日期为时间抽,以月成交量为基础分析过往的重大调控政策及“国五条”的联系和区别,近年成都市新建商品住宅月成交量见图3-3-2,二手房月成交量见图3-3-3。

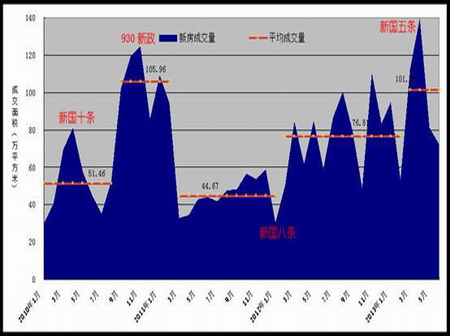

图3-3-2:成都市新建商品住宅月成交量图

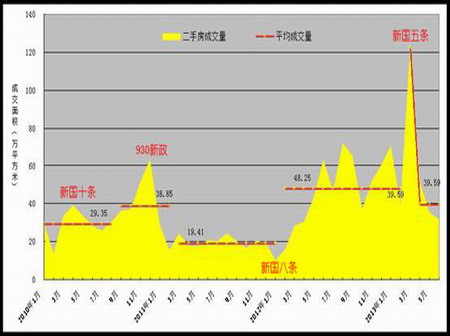

图3-3-3:成都市二手房月成交量图

从图中可以明显看出,新建商品住宅和二手房,随着“新国十条”、“930新政”、“新国八条”、“新国五条”等调控政策的发布,其成交量起伏的规律趋于一致,尽管起伏的幅度稍有不同,但均可按照政策发布时间点分为4个阶段。尤其是本次的“新国五条”,对新建商品住宅市场和二手房市场均造成剧烈影响,成交量起伏很大。

历史数据显示,除“新国八条”发布造成市场成交量短时间内下滑外,其余调控政策的发布,均造成无论是新房还是二手房成交量的激增。故我们得出规律:重要的房地产调控政策的出台和实施往往间隔一段时间,在此期间市场成交量肯定会短时间内冲高,而政策正式实施后市场又通常陷入3-6个月左右的观望期,量价均受到抑制。2013年3月“新国五条”发布至今,市场基本延续了这种规律。和以往几次调控政策发布时一样,成交量短时间内激增,且目前房价仍是中央政府关注的焦点,房价上涨过快的城市仍将存在调控政策加码风险;但和以往不同的是,目前房地产市场向上趋势比较明显,尽管成交量受政策影响,前期透支部分未来需求,在此前高位基础上回落不少,但在季节性因素、供应加大和市场本身向上的推动下,二季度总体仍好于一季度,市场并未如同以往陷入观望期,成交量保持一定水平运行的同时,价格仍处于上涨阶段。预计2013年下半年,新房成交量将震荡上涨,二手房成交量将受政策影响,较低位运行。

(3)小结

总体看来,2013年上半年成都房地产市场受政策影响很大,新房和二手房成交量均剧烈震荡后于6月回落到较正常位运行,但价格却一直保持上涨态势。另外,据《中国证券报》报道:“近日召开的房地产行业内部会议透出信息,针对现行的房地产调控政策效果,有关方面正在研究和观察。一段时间后,若调控效果无明显起色,不排除调整政策的可能。” 尽管一季度出台了更加严厉的调控措施,但相较于以往,中央强调房地产调控政策的频率明显降低,而且成都公布的2013年调控目标仅为“年度新建商品住房价格增幅不高于本市城镇居民人均可支配收入的实际增幅”,故未来房价继续上涨的动力仍然存在。预计在现有政策变化不大的前提下,2013年下半年新房及二手房价格继续上涨的可能性较大,成交量或将保持在正常位震荡运行,房地产市场运行状况将好于2012年同期。

总体看来,2013年上半年成都市房产市场已走出低位,部分刚性需求购房者不再观望,逐渐入市购房,新房尤其是二手房成交量同比去年有较大上涨。成都市房地产市场正处于上涨期,预计未来继续上涨的可能性较大。

成都地铁2号线于去年9月正式运行,一期工程起于茶店子客运站,止于成都行政学院站,45分钟即可横穿成都东西,便利的交通因素使其沿线区域一直是房地产交易的热点区域。6月4日,成都地铁2号线西延线开通试运行,受此影响,地铁2号西延线沿线住宅项目推盘速度加快,犀浦、红光、高新西区等板块人气逐渐提高。

目前包括蓝光、龙湖、万科、中海、保利等众多大型开发商,已经在犀浦、高新西区布局。不完全统计,目前该区域的在售项目30余个,待售项目9个。地铁2号线西延线增设了犀浦站、天河路站、百草路站、金周路站、金科北路站、迎宾大道站等6个站点,进一步缩短郫县犀浦与成都主城区之间的时间距离,这也使得更多的首次购房群体选择在犀浦置业。关注度和成交量的提高,使该区域房价在2013年上半年出现一定上涨。根据我公司在该区域布设的商品住宅交易样本点数据,该区域在近两年内房屋均价上涨接近600元/平方米,详见表3-4-1。目前该区域房屋平均售价5264元/平方米,相较于两年前上涨幅度为12.02%,大于全市同期平均涨幅0.68%。

表3-4-1:新建商品住宅均价一览表

2011年2季度

2011年3季度

2011年4季度

2012年1季度

2012年2季度

2012年3季度

2012年4季度

2013年1季度

2013年2季度

均价

4699

4925

5155

5117

5147

5023

5023

5133

5264

涨幅

2.40%

4.81%

4.67%

-0.74%

0.59%

-2.41%

0.00%

2.19%

2.55%

由于目前房地产市场向上趋势比较明显,刚性需求持续释放,加上该区域以刚需楼盘为主,作为贯穿城西的一条交通大动脉,在其他地铁线路开通前,地铁2号线沿线,尤其是新近开通的西延线,势必会一直作为成都市房地产交易的热点区域。