2013年四季度成都市房地产市场分析报告

2014-01-15 00:00:00 本网站

1. 固定资产投资增长率回落,房地产开发投资增长率保持平稳

2013年全年,全国固定资产投资(不含农户)436528亿元,比上年名义增长19.6%,增速比1-11月份回落0.3个百分点,比去年同期回落1.0个百分点。房地产开发投资86013亿元,同比名义增长19.8%,增速比1-11月份提高0.3个百分点。其中,住宅投资58951亿元,增长19.4%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%。从2011年以来,全国房地产开发投资、住宅投资增速持续下降,至2012年年末止住下滑趋势后上涨并保持在20%左右,可以看出房地产市场有一定回暖趋势;住宅投资占房地产开发投资的比重稳定在7成左右,说明住宅开发的资金投入并未因为房地产调控政策而减少。详见图1-1-1。

图1-1-1: 2012-2013年全国房地产开发投资比较图

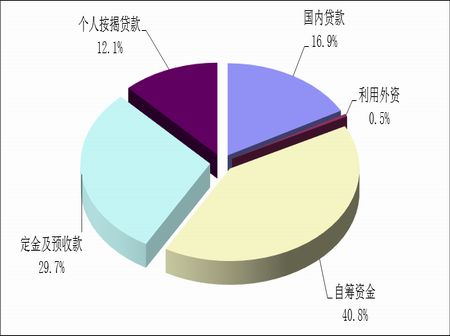

2. 自筹资金、定金及预付款为开发企业主要资金来源

2013年全年,房地产开发企业到位资金122122亿元,增速自7月以来一直缓慢下降,但增速仍保持27%左右,且今年同比增幅明显高于2011年以来平均水平,12月同比增幅为26.50%。从资金来源的分布结构看,自筹资金和定金及预付款占资金来源比例超过7成,为70.5%,为开发企业主要资金来源渠道。详见图1-1-2。

图1-1-2: 2013年全国房地产开发企业资金来源结构分布图

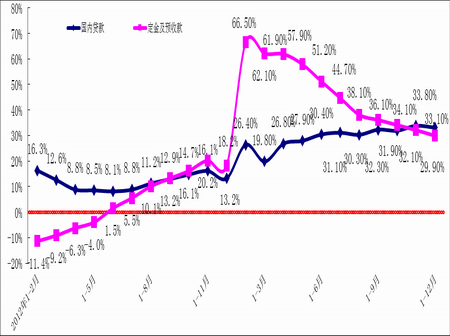

从资金来源的增长率来看,国内贷款增长率从2011年开始一直处于低位,平均同比增长率为8.07%;但今年同比增长率有所上涨,7月同比增长率达到30.40%,为两年来首次突破30%,至12月国内贷款同比增长率达到33.10%。总体来看,2013年国内贷款增长率持续上涨,且明显高于过去两年平均增速,说明自去年货币政策预调微调以来,今年货币政策相对稳定,尽管市场上不时有央行将收紧资金的传言,但从数据上看贷款余额增量继续有较大增长,房地产开发贷款难度持续降低。

2012年1月,定金及预收款同比增长率达到历史低点,在经历2013年年初的大幅上涨阶段后,涨幅稳步回落。2013年全年,其平均同比增长率为46.78%,远高于2011年来的平均水平,表明房地产开发企业销售在触底后开始持续上升,销售僵局持续好转,房地产市场回暖趋势明显。详见图1-1-3。(国家统计局未公布2013年1-3月定金及预付款数据)

图1-1-3: 2012-2013年全国房地产开发企业资金增长率比较图

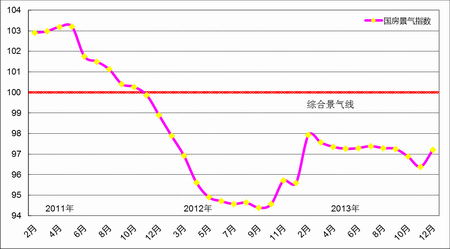

3. 国房景气指数有所下滑

2013年12月,全国房地产开发景气指数为97.21,环比上涨0.83个百分点,同比上涨1.62个百分点,止住连续4个月小幅下滑的趋势,今年持续同比回升。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至今年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。虽然国房景气指数仍位于综合景气线以下,但止住连续4个月环比下滑的趋势,加上全国房地产市场回暖趋势比较明显,预计房地产市场不景气的情况将逐步改善。详见图1-1-4。

图1-1-4: 2011年-2013年全国房地产开发业综合景气指数对比图

综上所述,2013年全国房地产开发投资增长率继续保持平稳,经济增长速度预计同比去年小幅下滑,国家将把“稳增长”摆在2014年经济工作的主要位置,所以房地产业作为国民经济的支柱产业,未来不会出现大幅下滑;尽管年初国家出台了更加严厉的调控措施,年末部分重点城市也更新了地方调控政策,但相关部门已表态,未来将对各地房地产调控实施分类指导,房价上涨压力不同的城市其调控措施也将有所差别,所以房价上涨压力较大的一线城市仍面临严峻的政策环境,而房价上涨压力较小的二、三线城市房地产市场环境反而相对有所宽松。2013年,大多数城市公布的调控目标均为“年度新建商品住房价格增幅不高于本市城镇居民人均可支配收入的实际增幅”,目标定位很低,造成不少城市“量价齐涨”,未来房价继续回升的动力仍然存在。因此,随着市场对调控政策的适应,在没有更进一步调控措施出台的前提下,预计2014年全国房地产市场将继续向上,但向上趋势或将逐渐减弱,不排除个别城市出现环比、同比上涨较大的可能。

2013年,一圈层新建商品住宅供应量充足,成交量稳步上涨达到并超过调控政策实施前的水平,商品住宅成交价格连续6个季度上涨,二手房成交量受年初政策发布的持续影响,集中爆发后继续在较低位保持平稳。

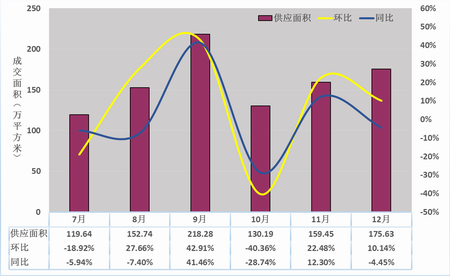

2013年第四季度,成都市新建商品住宅总供应量为465.26万平方米,同比去年下降8.50%,环比下降5.18%。2013年前三季度,新建商品住宅供应量逐季度上升,第四季度略有下降。总体来看,全年合计供应商品住宅1707.19万平方米,比2012年多供应137.88万平方米,开发商推盘速度相对2012年明显加快,供应比较充足。见图2-1-1。

图2-1-1:2013年7月-2013年12月一圈层新建商品住宅供应量比较图

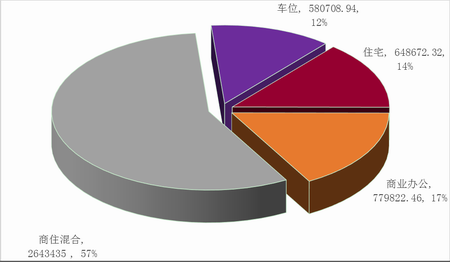

从供应商品房的用途来看,2013年第四季度一圈层新建商品房总供应面积为465.26万平方米,除去商业办公用房,新建商品住宅(含配套车位,下同)供应面积为387.28平方米,占总供应面积的83.24%。见图2-1-2。

图2-1-2:2013年第四季度一圈层新建商品房用途供应量图

2. 全年新建商品住宅季度成交量稳步上涨

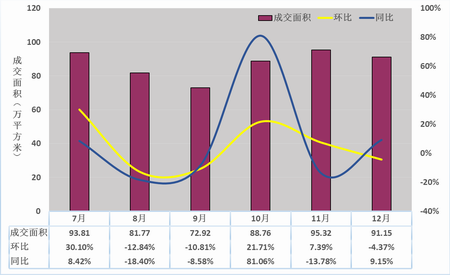

2013年第四季度,新建商品住宅季度成交量小幅上涨,季度成交275.22万平方米,环比上涨10.75%,同比上涨13.22%。2013年年初,新调控政策发布,一圈层新建商品住宅成交量在3月、4月集中反弹,使半年成交量达到553.24万平方米,同比去年上涨48.96%,短时间内需求集中爆发;5月-9月受此影响成交量小幅下跌,10月以来成交量稳步回升,11月成交套数过万,12月成交量仍保持在较高位。总体来看,2013年新建商品住宅总成交量为1076.97万平方米,比2012年高出195.98万平方米,比2011年高出412.25万平方米,比2010年高出233.22万平方米,新建商品住宅市场已逐步走出近年调控政策带来的市场低迷,恢复至而且超过调控政策实施前的水平,并有继续向上的趋势。见图2-1-3。

图2-1-3:2013年7月-12月一圈层新建商品住宅成交量图

3. 全年二手房成交量稳步上涨

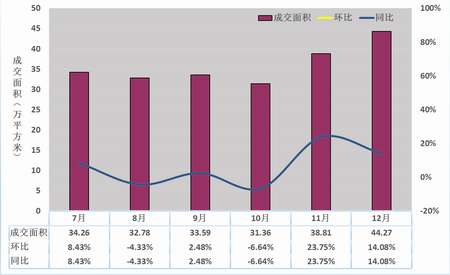

2013年第四季度,成都市二手房成交量为114.43万平方米,同比去年同期下跌23.84%,环比上季度上涨13.73%。自2012年2月一圈层二手房成交量止住下滑趋势以来,成交量在震荡中逐步上涨,至2013年年初已基本恢复至限购前水平,而3月初“国五条”发布,针对二手房市场的调控力度加大,众多购房者欲赶在政策发布前购房,规避可能增加的购房成本,造成二手房成交量短时间激增,3月成交量达到121.83万平方米,同比去年上涨329.39%,这也是成都房地产市场历史上首次二手房月度成交量突破100万平方米,也是首次二手房月度成交量高于新建商品住宅。二手房成交量在3月集中、过量释放,其后成交量短时内快速回落,5月至今二手房成交量在低位保持相对平稳,月度成交量均为达到今年的月度平均成交量。总体来看,2013年二手房总成交量为566.99万平方米,比2012年高出40.31万平方米,比2011年高出318.7万平方米,是2011年成交量的两倍多,与新建商品住宅趋势一致,成交量恢复至而且超过调控政策实施前的水平,加上成交量在较低位稳定已久,不排除有向上发展的可能。见图2-1-4。

图2-1-4:2013年7月-12月一圈层二手房成交量比较图

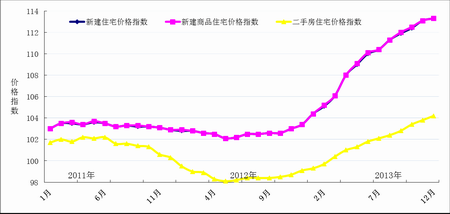

2013年第四季度,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价持续上涨,截止2013年12月成交均价为8252元/平方米,同比去年同期上涨9.02%,且连续6个季度上涨。自2011年四季度,中心城区商品住宅成交均价持续下滑,2012年2季度止住下滑趋势后持续小幅回升,2013年延续回升态势,尽管3月初“国五条”发布,但其主要针对二手房市场,加上成都的地方实施细则实质内容较少,短时间内反而对成交量有一定推动,同时市场已适应目前的调控政策,刚需持续释放,继而带动成交均价在年中出现较大幅度上涨,涨幅在全国来讲也比较靠前,8月至今涨幅有所收窄。本公司统计的中心城区商品住宅成交持续上涨的趋势与国家统计局公布的“七十个大中城市住宅销售价格指数”成都指数一致。见图2-1-5、图2-1-6。

图2-1-5:2011年-2013年四季度一圈层商品住宅成交均价比较图

图2-1-6:2011年-2013年成都住宅分类价格指数比较图

新建商品住宅成交量方面,2012年二季度,“三限”政策从严从紧实施,房屋售价同比去年确实有所下降;2013年以来,部分刚性需求购房者不再观望,成交量稳步增长也使房价有所上涨,二季度成都市中心城区商品住宅成交均价已基本恢复到本轮调控前水平,三季度均价已超过本轮调控前水平,四季度延续此态势。目前,一方面既有调控政策持续实施,且年初出台的“国五条”表明调控有继续加码的趋势;另一方面成都市地方并未出台更新的措施,市场已延续较长时间的上涨趋势,目前已走出低位。按照行政区域划分,2013年度,高新区和成华区新建商品住宅成交量最高,两区域成交量超过全市成交量一半,说明城南(人民南路沿线)和城东(东大街沿线和攀成钢片区)是商品住宅交易的热点区域,尤其是高新区成交量近几年一直排名全市第一,这符合成都城市规划和轨道交通发展的特点。见表2-1-1、图2-1-7。

表2-1-1:2013年中心城区新建商品住宅成交明细表

单位:平方米

锦江

金牛

成华

高新

武侯

青羊

其他

2013年1月

91502.76

93797.42

163133.85

309338.61

122289.16

166549.41

85.21

2月

50626.08

44336.58

122412.79

170544.47

72638.70

70673.78

262.68

3月

102233.38

114466.85

228301.30

364229.60

118216.47

186332.59

10515.29

4月

143698.92

98099.27

上一篇: 2013年三季度成都市房地产市场分析报告

下一篇: 2014年一季度成都市房地产市场分析报告