2015年第三季度成都市房地产市场分析报告

2015-11-03 00:00:00 本网站

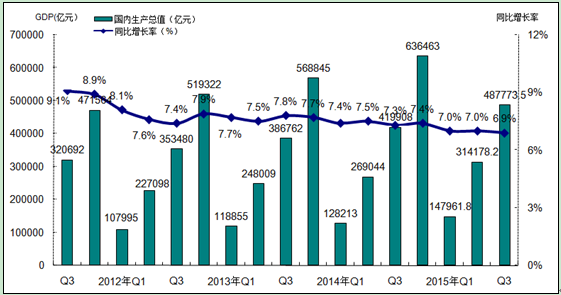

(一)GDP增速稳中微降,固定资产投资增长率持续回落

2015年三季度国内生产总值487773.5亿元,同比增长6.9%,较上季度回落0.1个百分点,从环比看,三季度国内生产总值增长1.8%,增速有所放缓,国内经济下行压力仍然较大。

图1-1-1-1: 2011年三季度-2015年第三季度国内生产总值GDP变化趋势图

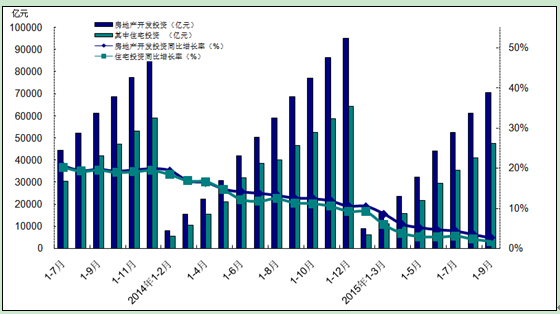

2015年1-9月,全国固定资产投资(不含农户)394531亿元,同比名义增长10.3%,增速与1-8月份相比略有下降,回落0.6个百分点。房地产开发投资70535亿元,同比名义增长2.6%,增速比1-8月份回落0.9个百分点。其中,住宅投资47505亿元,增长1.7%,增速回落0.6个百分点,占房地产开发投资的比重为67.3%。

由此可见, 2015年三季度全国固定资产投资增长率稳中回落,而房地产开发投资增速仍然持续下滑,且下滑幅度加大;其中住宅投资占比持续在67%左右,同比增长比率持续走低,增长率已降至2%以下,为近年来的最低值。详见图1-1-1-2。

图1-1-1 -2

(二)房地产开发企业到位资金同比上涨

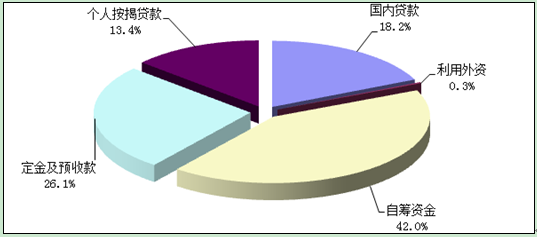

2015年1-9月,房地产开发企业到位资金90653亿元,同比增长0.9%,涨幅较上季度明显上升,整体来看房地产开发企业到位资金充裕。

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过6成。从占比情况看,2015年第三季度自筹资金、定金及预收款和个人按揭贷款占比有所增加,而国内贷款、利用外资占比有微幅下降。2015年第三季度,除定金及预付和个人按揭贷款出现正增长趋势外,其余各项资金来源渠道增长率均处于下降通道。其中个人按揭贷款额持续大幅增加,同比增长率回升至18.1%,达到自2014年以来的高位;定金及预付款也呈现持续增长的趋势;而其余资金来源均同比出现不同程度的下降,其中自筹资金自本季度起首次出现负增长,利用外资明显减少,同比增长率降幅加大,而本季度国内贷款降幅有所收窄。整体来看,各项资金到位情况良好。详见图1-1-2。

图

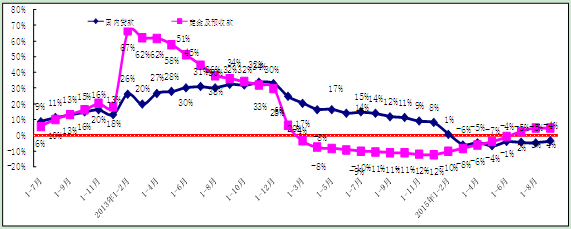

从资金来源的增长率来看,2013年国内贷款增长率处于高位,平均同比增长率为29.44%;2014年同比增长率持续下降且下降幅度逐渐增大;2015年一季度国内贷款同比增长率首次下降为负值,继而逐月增长率持续处于负增长状态,到了三季度降幅有所收窄。

定金及预收款同比增长率于2012年1月达到历史低点,在经历2013年年初的大幅上涨阶段后,涨幅稳步回落。2014年3月开始,定金及预收款同比出现负增长,继而同比增长率持续下滑,进入2015年后开始降幅收窄,增长率逐月回升,至三季度增长率已经明显回升至正增长。详见图1-1-3。

图1-1-3 : 2013-2015年第三季度全国房地产开发企业资金增长率比较图

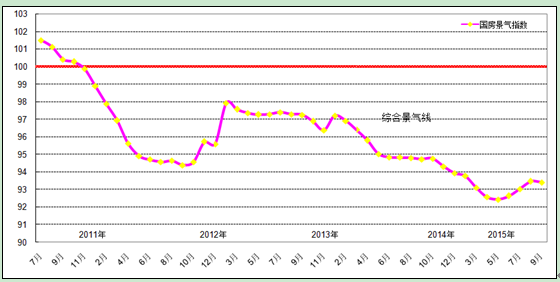

(三)国房景气指数企稳回升

2015年9月,全国房地产开发景气指数为93.40,环比上月微幅下降0.06个百分点,同比回落1.32个百分点,同比持续下降。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显,而三季度,由于经历了数月的上涨,房产市场略显疲软,在季度末出现微幅下降。从整体来看,2015年三季度市场回暖趋势明显,预计四季度国房景气指数将持续回升,但回升至综合景气线以上的可能性较小。详见图1-1-4。

图1-1-4 : 2011年-2015年第三季度全国房地产开发综合景气指数对比图

综上所述,2015年第三季度,经济下行压力仍存,投资效率下降,融资环境仍然面临挑战。在此背景下,中央保持稳增长、促消费、保投资的导向,在调整汇率后继续降准降息,为市场释放更多的流动资金;并降低首套房商贷首付和二套房公积金首付,放宽信贷门槛,提升购房能力;取消限外令,降低房屋转让手续费,营造宽松的市场环境,同时积极推进长效机制完善。地方政府也纷纷出台公积金贷款政策、财政补贴等一系列利好政策,刺激市场促进库存去化,刚性需求及改善型需求得到了极大的支持。在多重政策效应叠加影响下,房地产市场回暖趋势明显,未来中央将运用更多元化的政策组合调节流动性,鼓励企业投资,同时更加注重房地产长效机制的建立健全,为经济平稳健康发展奠定基础。

2015年第三季度,一圈层新建商品住宅供应量充足,供应量在保持相对稳定的基础上同比、环比均增长;新房成交量环比微幅下降,商品住宅成交价格企稳回升,二手房成交量增长明显,成交价格上涨。

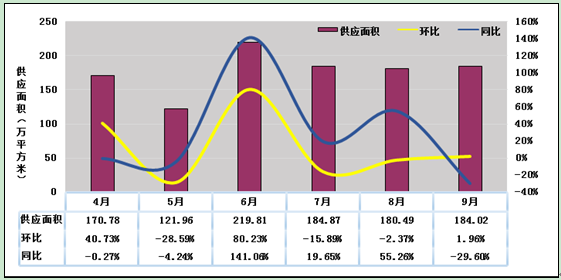

2015年第三季度,成都市新建商品住宅总供应量为549.38万平方米,同比上涨7.19%,环比上涨3.23%,供应量有所增加。分月来看,经历了2015年6月份的集中供应,7月新建商品房供应量有所下降,但仍然处于较高的供应水平,8、9月供应量与7月份基本持平。整体来看,2015年三季度成都市新建商品房供应量趋于平稳,供应正常,供应量充足,为传统的“金九银十”做好了充分的准备。见图3-1-1。

图3-1-1 :2015年4月-2015年9月一圈层新建商品住宅供应量比较图

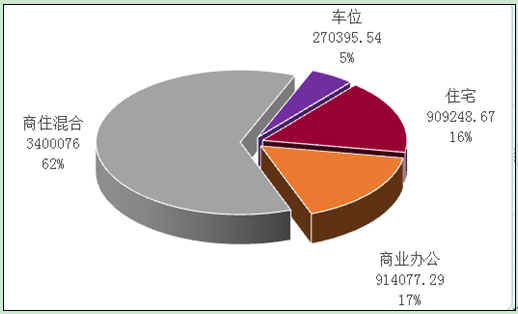

从供应商品房的用途来看,2015年第三季度一圈层新建商品房总供应面积为549.38万平方米,其中商业办公用房91.41万平方米,占比17%;新建商品住宅(含配套车位,下同)供应面积为457.95万平方米,占总供应面积的83%。从占比上看,本季度成都一圈层加大了商业办公用房的供应量。见图3-1-2 。

图3-1-2 :2015年第三季度一圈层新建商品房用途供应量图

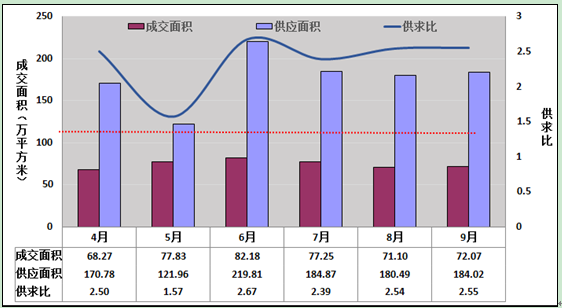

2. 新建商品住宅季度成交量微幅下降

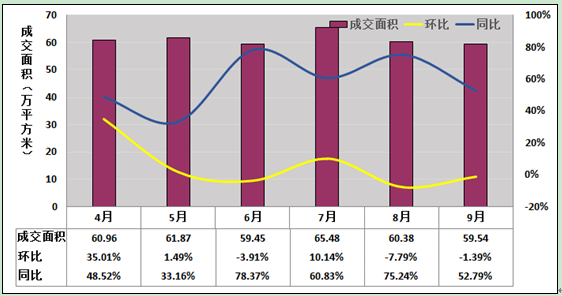

2015年第三季度,新建商品住宅季度总成交220.42万平方米,环比下降3.45%,同比增长11.63%。月度来看,受银行降准降息、住房公积金新政等各种利好措施的影响,成都市新建商品住宅成交量本季度一直保持较高的水平,季度内各月成交量经历了上季度6月份的集中释放后逐渐趋于平稳,成交量波动变化幅度不大。从整体上看,2015年三季度成交总量环比微幅下降,但仍然保持较高的交易量,新建商品房住宅成交量逐渐趋于平稳、理性的发展。预计四季度将延续本季度平稳的势头。见图3-1-3。

图3-1-3 :2015年4月-2015年9月一圈层新建商品住宅成交量图

2015年第三季度,成都市二手房成交量为185.4万平方米,同比去年同期上涨62.44%,环比上季度上涨1.71%,二手房成交量本季度环比微幅上涨。自2013年3月初“国五条”发布,造成二手房成交量短时间激增过后,二手房成交量持续徘徊在低位;2014年成都市二手房成交量受政策影响波动增长,整体仍然保持在低位平稳发展;进入2015年后,受《不动产登记条例》自3月1日起实施的影响,部分房屋持有者赶在政策实施前进行了抛售,造成短时间内成交量的小幅回升;3月27日,财政部、国家税务总局联合发文调整个人住房转让营业税政策,将二手房营业税免征期由原来的5年免征调整为2年免征,免征期的放宽,进一步加快二手房流通速度,促使4月成都市二手房成交量大幅上涨至高位;5—6月,地方政府实施公积金新政,支持自住及改善性住房需求,再加上央行连续两次降息,释放资金流动性,活跃了二手房市场交易,成交量持续增加。受上季度各项利好措施的持续影响,7月份成都市二手房成交量出现小高峰,市场经历了短期内集中释放后,8-9月份后续增长动力不足,成交量有小幅下降,但仍然保持较高的成交量。总体来看,二手房成交量仍然在持续上涨,且远远超过去年同期水平,随着短期内交易量的集中释放后,预计四季度二手房成交量将平稳中略有减少。见图3-1-4。

图3-1-4 :2015年4月-2015年9月一圈层二手房成交量比较图