2015年第二季度成都市房地产市场分析报告

2015-07-24 00:00:00 本网站

1. GDP增速缓中趋稳,固定资产投资增长率持续回落

2015年二季度国内生产总值296868亿元,同比增长7.0%,从环比看,二季度国内生产总值增长1.7%,增速呈现缓中趋稳、稳中有好的发展态势,国内经济指标有所回暖。

图1-1-1-1: 2011-2015年第二季度国内生产总值GDP变化趋势图

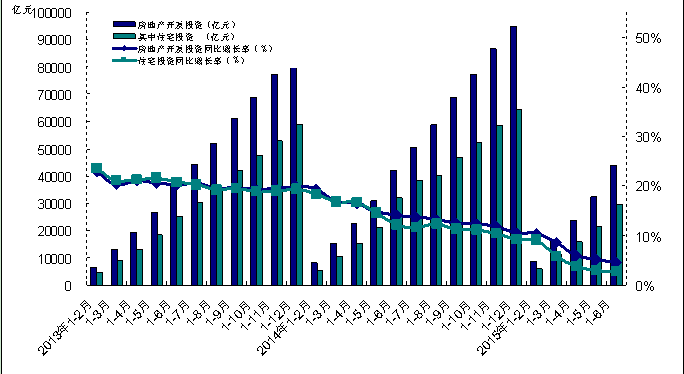

2015年1-6月,全国固定资产投资(不含农户)237132亿元,同比名义增长11.4%(扣除价格因素实际增长12.5%),增速与1-5月份持平。房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点。其中,住宅投资29506亿元,增长2.8%,增速回落0.1个百分点,占房地产开发投资的比重为67.1%。

由此可见, 2015年二季度全国固定资产投资整体来看呈现回落企稳的趋势,但房地产开发投资增速仍然持续下滑,其中住宅投资占比持续在67%左右,同比增长比率持续走低,增长率已降至3%以下,为近年来的最低值。详见图1-1-1-2。

图1-1-1-2 : 2013-2015年第二季度全国房地产开发投资比较图

2. 房地产开发企业到位资金同比企稳微增

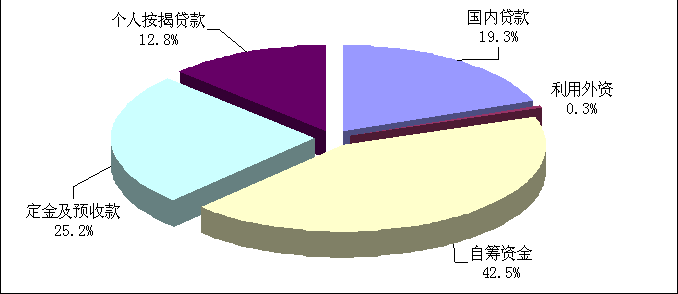

2015年1-6月,房地产开发企业到位资金58948亿元,同比增长0.1%,整体来看呈现企稳回暖的趋势。

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过6成。从占比情况看,2015年第二季度自筹资金、定金及预收款和个人按揭贷款占比有所增加,而国内贷款和利用外资占比有微幅下降。2015年第二季度,除自筹资金和个人按揭贷款出现正增长趋势外,其余各项资金来源渠道增长率均处于下降通道。其中个人按揭贷款额持续大幅增加,同比增长率回升至10%,而自筹资金虽然为正增长,但增长幅度已逼近临界线;其余资金来源均同比出现不同程度的下降,但与上季度相比,降幅有明显收窄。整体来看,各项资金到位情况均有所好转。详见图1-1-2。

图1-1-2 : 2015年1-6月全国房地产开发企业资金来源结构分布图

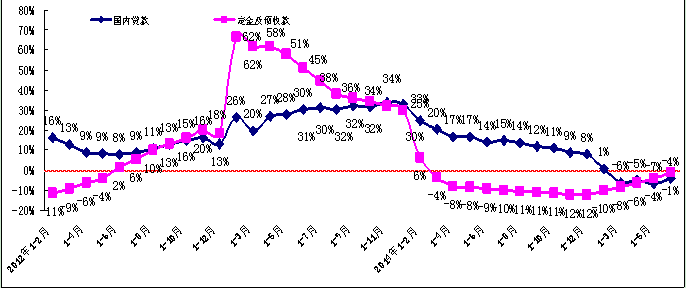

从资金来源的增长率来看,2013年国内贷款增长率处于高位,平均同比增长率为29.44%;2014年同比增长率持续下降且下降幅度逐渐增大;2015年一季度同比增长率首次下降为负值,为近年来的最低值;二季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅明显收窄。

定金及预收款同比增长率于2012年1月达到历史低点,在经历2013年年初的大幅上涨阶段后,涨幅稳步回落。2014年3月开始,定金及预收款同比出现负增长,继而同比增长率持续下滑,进入2015年后开始降幅收窄,增长率逐月回升,至二季度末几乎逼近临界水平值。详见图1-1-3。

图1-1-3 : 2013-2015年第二季度全国房地产开发企业资金增长率比较图

3. 国房景气指数企稳回升

2015年6月,全国房地产开发景气指数为92.63,环比上月上涨0.2个百分点,同比回落2.21个百分点,同比持续下降。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显。从整体来看,2015年下半年预计国房景气指数将有所回升,但回升至综合景气线以上的可能性较小。详见图1-1-4。

图1-1-4 : 2011年-2015年第二季度全国房地产开发综合景气指数对比图

综上所述,2015年第二季度,经济下行压力有所缓解,国家经济增长缓中趋稳,固定资产投资及房地产开发投资增速持续回落,房地产开发企业资金压力有所好转。房地产业作为国家经济的支柱产业,在中央定调稳增长、调结构、促消费的大背景下,中央连续降准降息,为市场释放更多的流动资金;实施新政并利用税收杠杆调整个人住房住房转让营业税免征期,放宽信贷门槛,提升购房能力,构建宽松的市场环境,同时积极推进长效机制完善。地方政府也纷纷出台公积金贷款政策、财政补贴等一系列利好政策,刺激市场促进库存去化,刚性需求及改善型需求得到了极大的支持。在多重政策效应叠加影响下,房地产市场回暖趋势明显.

2015年第二季度,成都市中心城区新建商品住宅供应量充足,供应量在保持相对稳定的基础上同比、环比均增长;新房成交量环比增长,商品住宅成交价格企稳回升,二手房成交量增长明显,成交价格上涨。

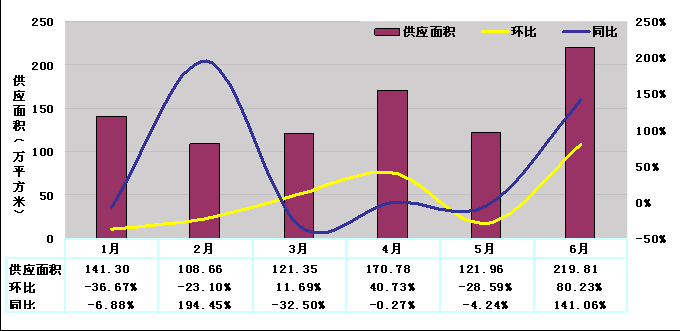

2015年第二季度,成都市新建商品住宅总供应量为512.55万平方米,同比上涨31.49%,环比上涨38.04%,供应量有所增加。分月来看,随着3月底“3.30”新政的颁布实施,开发商对市场的预期有所好转,信心增加,从而加大了4月的房屋供应量,5月利好政策不断,央行连续降息释放大量流动性资金,贷款余额稳步增长,企业到位资金充足,商品住宅销售持续回暖,6月开发商大力推盘促使供应量升至高位。总体来看,2015年第二季度供应正常,供应量充足。见图3-1-1。

图3-1-1 :2015年1月-2015年6月中心城区新建商品住宅供应量比较图

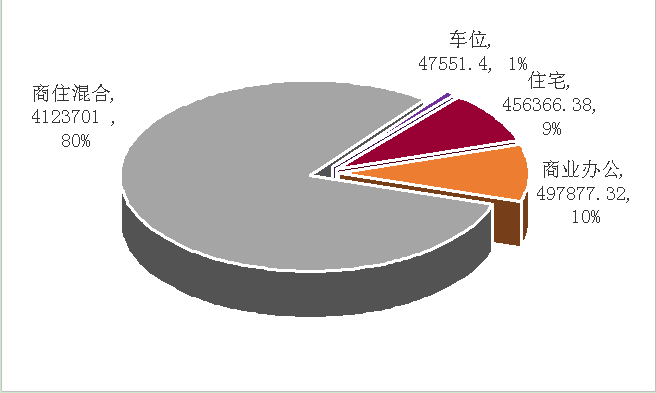

从供应商品房的用途来看,2015年第二季度中心城区新建商品房总供应面积为512.55万平方米,其中商业办公用房49.79万平方米,占比10%;新建商品住宅(含配套车位,下同)供应面积为462.76万平方米,占总供应面积的90%。见图3-1-2 。

图3-1-2 :2015年第二季度一圈层新建商品房用途供应量图

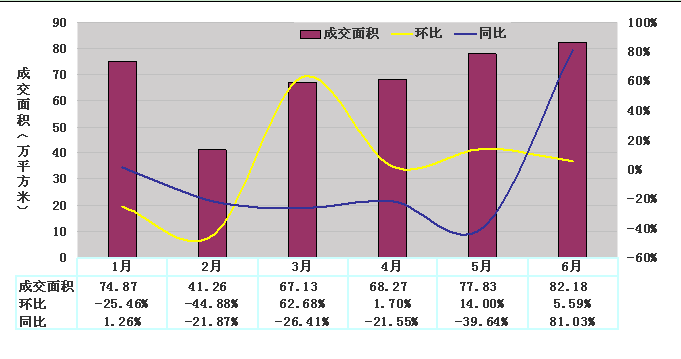

2. 新建商品住宅季度成交量止跌回升

2015年第二季度,新建商品住宅季度总成交228.29万平方米,环比上涨24.57%,同比下降12.66%。月度来看,由于“3.30”房贷新政的持续影响,4月成交量与3月基本持平,略微增加,但仍低于去年同期水平;5、6月央行连续两次降准降息,释放大量流动资金,很大程度上刺激了房地产市场的刚性需求及改善型需求,成交量迅速攀升,达到年内的高位,特别是6月成交量高达82.18万平方米,较去年同期大幅增长。总体来看,2015年二季度总成交量环比明显增加,新建商品住宅市场企稳回升趋势明显,在宽松的政策及金融环境背景下,预计未来新房成交量将持续回升。见图3-1-3。

图3-1-3 :2015年1月-2015年6月中心城区新建商品住宅成交量图

3. 二手房季度成交量大幅上涨

2015年第二季度,成都市二手房成交量为182.28万平方米,同比去年同期上涨50.85%,环比上季度上涨49.55%,二手房成交量本季度大幅上涨。自2013年3月初“国五条”发布,造成二手房成交量短时间激增过后,二手房成交量持续徘徊在低位;2014年成都市二手房成交量受政策影响波动增长,整体仍然保持在低位平稳发展;进入2015年后,受《不动产登记条例》自3月1日起实施的影响,部分房屋持有者赶在政策实施前进行了抛售,造成短时间内成交量的小幅回升;3月27日,财政部、国家税务总局联合发文调整个人住房转让营业税政策,将二手房营业税免征期由原来的5年免征调整为2年免征,免征期的放宽,进一步加快二手房流通速度,促使4月成都市二手房成交量大幅上涨至高位;5—6月,地方政府实施公积金新政,支持自住及改善性住房需求,再加上央行连续两次降息,释放资金流动性,活跃了二手房市场交易,成交量持续增加。总体来看,二手房成交量涨幅超过新建商品住宅涨幅二手房成交量,并已远远超过去年同期水平,随着短期内交易量的集中释放后,预计三季度二手房成交量将平稳中略有减少。见图3-1-4。

图3-1-4 :2015年1月-2015年6月中心城区二手房成交量比较图

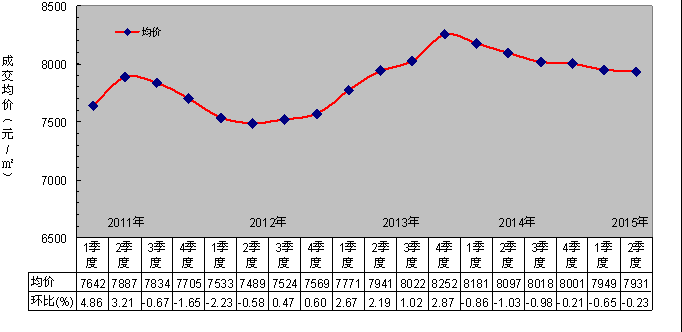

4. 商品住宅成交均价企稳回升

2015年第二季度,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价连续六个季度下降,截止2015年6月成交均价为7931元/平方米,环比下降0.23%,同比去年下降2.05%,降幅所有收窄。自2011年四季度,中心城区商品住宅成交均价持续下滑,2012年2季度止住下滑趋势后持续小幅回升,2013年一直延续回升态势,但涨幅持续收窄;2014年全国房地产市场整体不景气,造成成交均价持续小幅下降;进入2015年后,国家重点强调稳定住房消费,刺激住房刚性需求和改善型需求,以取消限购、实施房贷及公积金新政、多次降准降息以及营业税免征期调整等多重手段,对房地产市场起到了有效的刺激作用,特别是在政策密集出台的5、6月份,新房及二手房成交量明显回升,到了6月底,全国房地产市场企稳回暖。根据国家统计局公布的“七十个大中城市住宅销售价格指数”中成都新建商品房房价指数统计显示,成都市自2014年5月开始销售价格指数持续下行,到了10月降幅逐渐收窄,下降趋势一直延续到至本季度4月,自5月开始销售价格环比止跌上涨,房地产市场企稳回暖明显。见图3-1-5、图3-1-6。

图3-1-5 :2011年-2015