2012年三季度成都市房地产市场分析报告

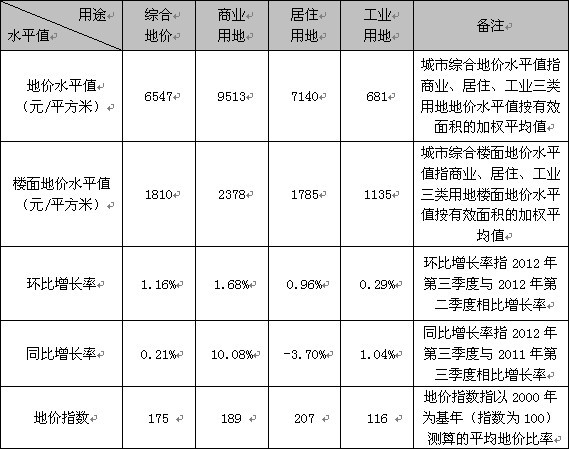

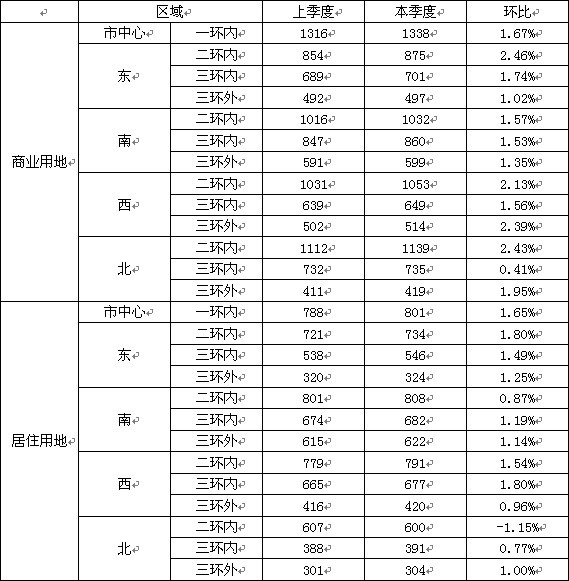

2012年三季度,根据城市地价动态监测标准宗地测算,成都市中心城区整体地价水平环比略微上涨,上涨幅度为1.16%。其中商业用地增长1.68%,居住用地增长0.96%,工业用地增长0.29%。详见下表

表

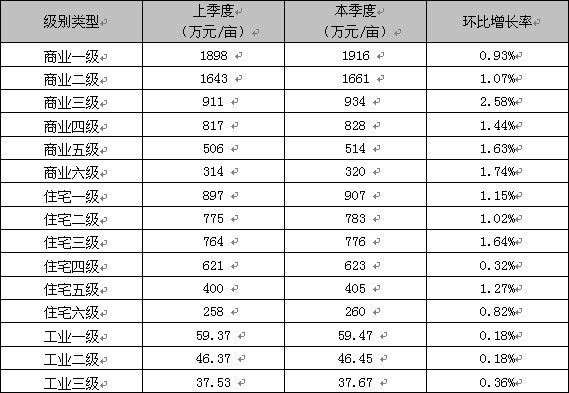

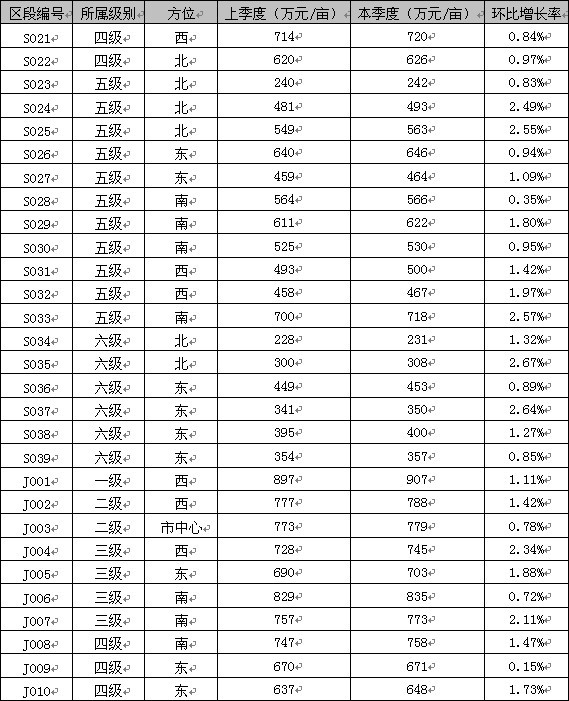

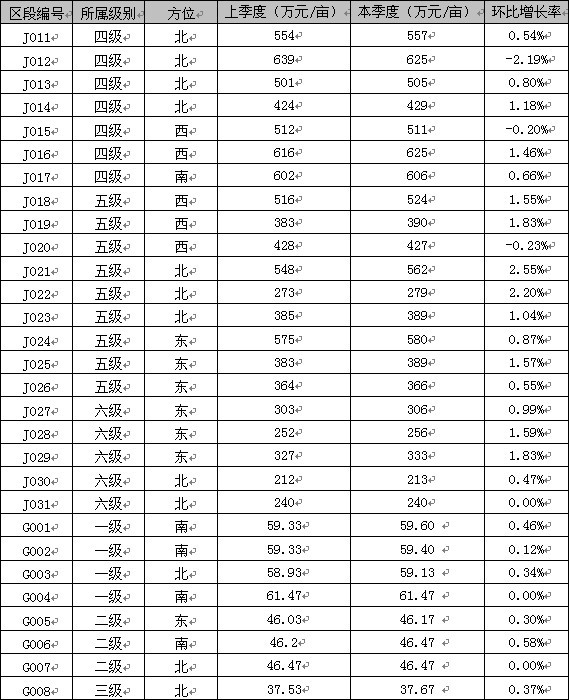

从级别上看,商业用地各级别涨幅较为均衡,其中涨幅最高三级上涨2.58%,涨幅最低一级上涨0.93%,其余级别上涨在1%-2%之间;居住用地各级别均有所上涨,除四级上涨0.32%外,其余级别上涨幅度均超过1%;工业用地各级别上涨幅度差异不大,均小幅上涨。详见表

表

表

表

1、新建商品房供应状况

2012年三季度,由于上几季度成交量低位徘徊,新建商品房供应量在经过年初的小幅增长后,供应量较为平稳,其中6月供应量为155.37万平方米,同比去年上涨136.73%。季度总供应量为432.95万平方米,环比上季度上升3.36%,同比2011年上涨31.05%。详见图

图

2、新建商品住宅交易状况

2012年三季度,成都市新建商品住宅月成交量保持一定的增长趋势,除6月外各月环比均有所上涨,且各月同比去年均有较大幅度上涨。季度来看,三季度成交量环比一季度上涨了6.35%,同比去年上涨了84.27%,上涨幅度较大。究其原因,去年三季度是房产调控政策效力显现的关键阶段,成交量处于低位;今年三季度房产市场有回暖迹象,加上去年成交量较小,基数偏低,造成同比上涨较多。总体看来,三季度成都市新建商品住宅成交量已走出低位,并有所上涨,市场有所回暖。详见图

图

3、新建商品住宅价格状况

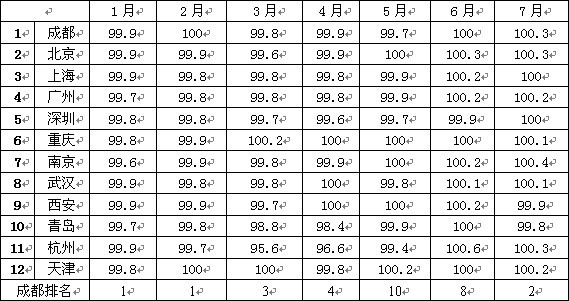

2012年三季度,全国房地产市场新建商品住宅价格整体呈一定回暖趋势,大部分城市房价都有小幅反弹。我们选择了十余个主要城市的新建住宅价格指数作了一个简单的比较,从下表可以看出,成都市新建商品住宅价格指数自2011年8月以来,一直处于下降通道,但在本季度有所上涨。和其他城市相比,成都市新建住宅价格相对平稳。详见表

表

根据国家统计局公布的成都新建商品住宅价格指数,通过换算成定基价格指数,可以更加直观的看出成都新建商品住宅价格的整体趋势。从下图可以看出,2011年6月以来,成都市新建商品住宅价格稳中趋降,到本季度下降的趋势消失并有所上涨;二手房住宅价格方面,去年6月以来,下滑趋势一直较为明显,本季度下滑趋势同样消失,并有小幅上涨。详见图

图

注:1、图中数据均来源于国家统计局公布的“七十个大中城市住宅销售价格指数”;

2、图中数据均以2009年12月成都市各类住宅价格为基期。

2012年三季度,成都市二手房成交量保持一定增长趋势。今年1月以来连续6个月保持环比上涨,6月成交量达到63.54万平方米,为2010年12月以来最高,同比上涨204.50%,7月环比有一定下降,8月成交量再次大幅上涨,同比去年上涨193.69%,达到72.17万平方米。季度来看,三季度环比二季度上涨78.05%,同比去年上涨176.22%。总体看来,三季度成都市二手房市场与新建商品住宅市场保持了相同的步调,成交量走出低位并有较大上涨,市场有所回暖。详见图

图

进入2012年,国家房地产宏观调控政策未出现放松迹象,但也没有更进一步的措施出台。第三季度,虽然“三限”政策效应持续产生影响,但是成都市新建商品房和二手房成交量出现一定程度的上涨,价格水平下降的趋势逐渐消失,回暖迹象明显。新建商品房供应量方面,在年初集中放量后,三季度供应量逐渐平稳,随着“金九银

目前看来,成都楼市量价均出现一定的回暖态势。在相关部门保持目前调控措施不变的前提下,预计下季度成都市房产市场成交量将保持一定上涨态势,价格小幅上涨的可能性较大,但量价均不会出现太大波动。

2012年三季度,受房地产市场回暖影响,成都市经营性用地招牌挂出让市场量价均有所上升(剔除机构性因素影响)。21宗成交地块中居住用地为8宗,有1宗流拍。整体来看,本季度市场博弈趋于缓和,开发企业拿地意愿明显增强,优质地块竞拍激烈,土地市场整体向上预期较强。

1、土地成交量同比、环比大幅上涨,宗地流标数量维持低位

2012年三季度,成都市中心城区共成交土地21宗,其中居住用地8宗,商业用地10宗,其余为工业用地。成交建设用地总面积约为90.3万平方米,同比上涨29.96%,环比上涨143.04%;成交规划建筑总面积约为301.2万平方米,同比上涨10.76%,环比大幅上涨114.63%。平均容积率约为3.34,连续六个季度基本保持稳定。详见图

图

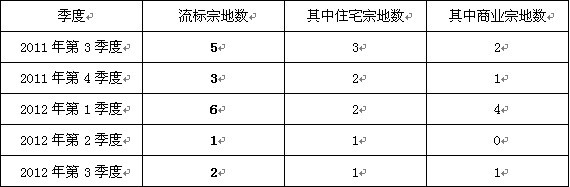

受房地产市场回暖影响,土地市场逐渐走出疲软态势,开发商拿地意愿逐渐增强、部分地块竞拍积极。三季度,一级市场供地数量加大、节奏变快,宗地流标数量维持低位水平。详见表

表

2、所成交土地商业用地占比近七成,商业用地中住宅兼容比例超过平均水平近三成

从土地用途来看,2012年三季度,成交土地中商业用地占比近七成,所占比重环比上季度增加了41.01个百分点,且住宅平均兼容比例为2010年以来最高水平,到达60.69%;居住用地占比二成余,环比上季度有较大幅度下降;其余为工业用地。其中商业用地成交面积约为62.

图

图

3、成交土地主要位于三环路至绕城路区域,城东锦江区占比较大

(1)从行政区域来看

2012年三季度,成交面积各区起伏较大,锦江区成交量最大,其次为成华区,高新区最少。其中,锦江区成交建设用地面积约为35.7万平方米,占总成交面积的近四成,规划建筑总面积约为155.0万平方米,占总规划建筑面积的51.47%;成华区成交建设用地面积约为15.3万平方米,占总成交面积的16.97%,规划建筑总面积约56.7万平方米,仅占总规划建筑面积的18.84%;容积率水平方面,本季度起伏较大,其中锦江区最高,为4.34,其余在2.0-3.0之间。详见图

图

(2)从地理方位来看

2012年三季度,城东成交量最大,其余各方位相差不大,成交面积均在8-20万平方米之间。其中,城东成交建设用地面积为47.1万平方米,占总成交面积的52.20%,规划建筑总面积约为194.1万平方米,占总规划建筑面积的64.44%;城北、城西成交建设用地面积分别为18.7、15.6万平方米;本季度城南最少,为808万平方米。容积率水平方面,各个方位有一定差异,其中城东最高,达到4.12,其余各方为在2.0-3.0之间。详见图

图

(3)从城市环域来看

2012年三季度,成交土地主要位于三环路至绕城路区域,一环内区域无宗地成交。其中,三环路至绕城路区域成交建设用地面积最大,约为44.7万平方米,占总成交面积的49.54%,规划建筑总面积约为174.9万平方米,占总规划建筑面积的58.09%;其次为绕城外区域,成交建设用地面积为19.2万平方米,规划建筑总面积约42.7万平方米,占总规划建筑面积的14.18%;一环内区域无宗地成交。容积率水平方面,各个环域差异较大,一环至绕城区域基本位于3.0-4.0之间,绕城外区域位于2.0-3.0之间。详见图

图

1、土地成交价格同比大幅上涨,溢价率持续上升

2012年三季度,成都市中心城区土地交易平均价格(楼面地价)为3200元/平方米,同比大幅上涨49.11%,环比则有所下降;平均起拍价格为545.58万/亩,比上季度下降了124.41