2015年成都房地产市场总结

1商品住宅:利好政策刺激不明显,市场整体趋稳,蹒跚前行

(1) 价格:主城区价格同比上涨,近郊同比下降

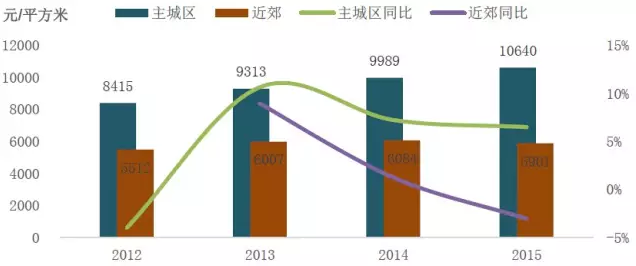

图:2012-2015年主城区和近郊商品住宅成交价格及同比增长率

受成交结构影响,主城区商品住宅成交价格同比上涨,近郊同比下降。今年以来,在中央及地方政策的多重推动下,楼市信心不断增强,位于主城区的改善型项目去化较好,成交结构的变化致使主城区商品住宅成交价格同比上涨6.5%,达10640元/平方米。近郊由于刚需项目居多,且众多项目在楼市低迷期推出各种优惠折扣等营销措施,致使近郊商品住宅成交价格同比下降3.0%,至5901元/平方米。

(2) 需求: 主城区成交面积同比下降,近郊同比小幅上涨

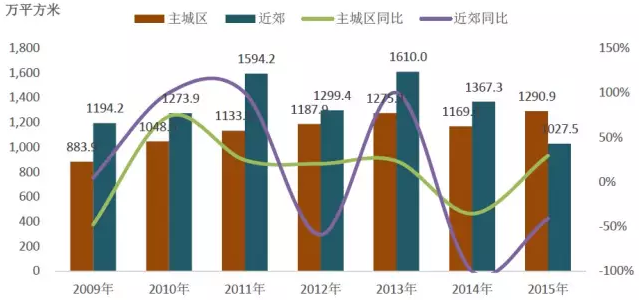

图:2009-2015年主城区和近郊商品住宅成交面积及同比增长率

政策刺激不明显,主城区成交面积同比下降,近郊同比趋稳。2015年虽然各种救市政策层出不穷,但对成都市场的刺激效果并不是很显著。其中,主城区共计成交891.2万平方米,为近四年来最低水平。近郊共计成交1229.8万平方米,同比小幅上涨1.5%,由于近郊多为刚需项目,且近郊库存量大,为尽快去库存,近郊众多项目在今年推出各种营销策略,或直接降价,或通过提高折扣率、给出更多优惠套餐等间接降价方式吸引购房者入市,最终,近郊商品住宅成交面积同比去年趋稳,仅小幅上涨1.5%。

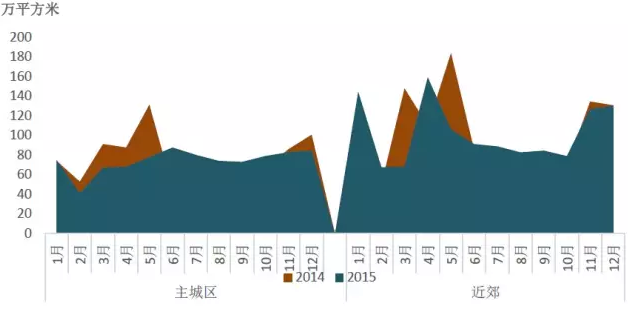

图:2014-2015主城区和近郊各月商品住宅成交面积走势

主城区各月成交面积较为趋稳,近郊4月成交面积最大。2015年,主城区除2月成交41.2万平方米外,其他各月成交面积较为均衡,在74万平方米-88万平方米之间,6月成交面积最大,为87.7万平方米。近郊1月成交量冲高,至144.6万平方米,随后两个月成交量回落至68万平米左右的水平,4月成交量再次冲高,并且创全年最大成交量159.2万平方米,从5月到8月,成交量持续下滑,9月小幅反弹,11月和12月成交量又大幅上涨至127.0万平方米和130.4万平方米。

图:2014-2015各区商品住宅成交面积及同比增长率

从各区域商品住宅成交面积来看,高新区表现最好,成交面积为283.3万平方米,居各区域首位;双流成交面积居各区第二位,为254.5万平方米;龙泉驿成交面积为225.1万平方米;新都区成交面积为216.9万平方米;武侯区成交面积最小,仅成交64.7万平方米。与去年对比来看,多数区域成交面积同比下降,仅金牛区、高新区、双流和天府新区同比上涨。

(3)供应:主城区供应面积同比上涨,近郊供应面积同比下降

图:2009-2015年主城区和近郊商品住宅供应面积及同比增长率

开发商对主城区信心较强,供应面积同比上涨,近郊面临去库存压力,供应面积同比下降。2015年,受一系列利好政策的影响,改善型需求释放明显,加上主城区库存压力相对较小,开发商对主城区市场信心依旧,供应面积同比上涨10.4%,达1290.9万平方米。近郊由于库存量较大,去库存是近郊的重要议题,供应面积减小,共计1027.5万平方米,同比下降24.8%。

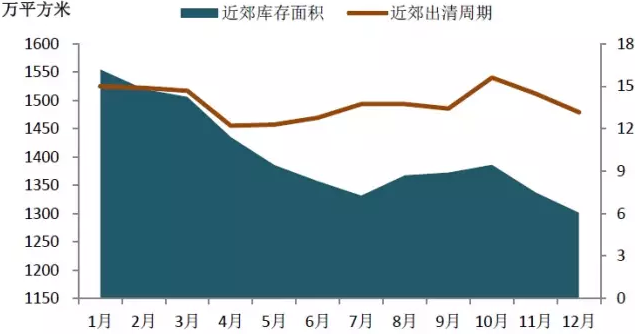

(4)库存与出清周期:去库存有一定效果,库存面积逐渐减少,出清周期逐步缩短

图:成都主城区商品住宅库存面积与出清周期

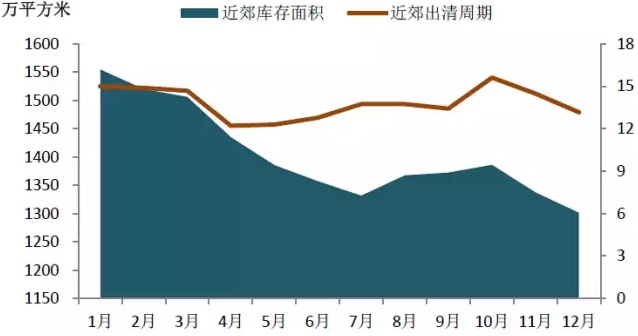

图:成都近郊商品住宅库存面积与出清周期

去库存效果显现,主城区和近郊出清周期均缩短。截止2015年12月底,主城区商品住宅库存面积为839.1万平方米,出清周期为10.6个月,去化压力较小;近郊库存面积为1301.7万平方米,出清周期为13.2万平方米。

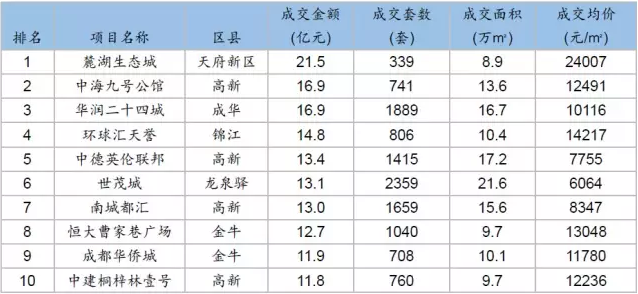

(5)2015年销售排行榜

表:2015成都商品住宅备案面积排行榜

表:2015成都商品住宅备案套数排行榜

表:2015成都商品住宅备案金额排行榜

从成交面积来看,世茂城、成都中丝园和南湖国际中心位居前三,其中世茂城共计成交21.6万平方米。从成交套数来看,世茂城、成都中丝园和华润二十四城位列前三,其中,世茂城和成都中丝园成交套数均在2000套以上。从成交金额来看,麓湖生态城高居榜首,成交金额高达21.5亿元;中海九号公馆和华润二十四城并列第二位,均成交16.9亿元。

2商业:主城区商业市场表现稳定,近郊市场下滑

(1)需求:主城区商业成交面积趋稳,近郊同比下降

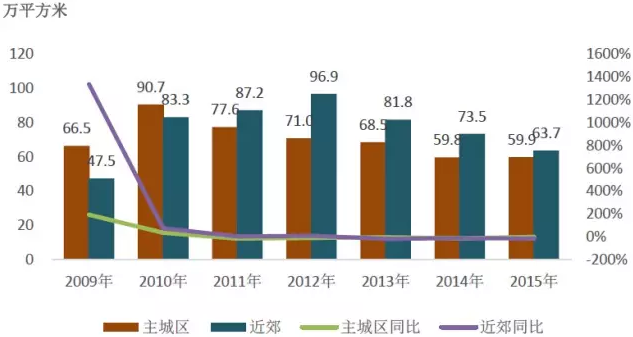

图:2009-2015年主城区和近郊商业成交面积及同比增长率

2015年成都主城区商业成交面积趋稳,近郊成交面积同比下降。2015年成都主城区商业成交面积为59.9万平方米,同比微涨0.2%;近郊成交面积为63.7万平方米,同比下降13.4%。主城区成交面积同比趋稳,近郊商业成交面积连续三年下降。

图:2015年成都各区域商业成交面积及同比增长率

从成都各区商业成交情况来看,2015年,金牛区成交面积同比涨幅最大,为141.3%;其次是天府新区,同比涨幅为87.2%;武侯区同比上涨15.5%;龙泉驿和青羊区的涨幅分别为13.6%和7.0%;其余区域成交面积同比均下降。从绝对值来看,高新区成交面积最大,为17.0万平方米;其次是新都区,共计成交14.0万平方米;天府新区和锦江区成交面积最小,分别为6.5万平方米和3.6万平方米。

(2)供应:主城区供应面积同比上涨,近郊同比下降三成

图:2009-2015年主城区和近郊商业供应面积及同比增长率

2015年成都主城区商业供应同比上涨,近郊同比下降三成。2015年,成都主城区商业入市面积共计170.1万平方米,同比上涨15.4%;近郊新批上市面积共计118.7万平方米,同比下降30.1%。

3办公:主城区和近郊成交面积均下降,近郊供应面积同比上涨

(1)需求:主城区和近郊办公成交面积均有不同程度的下降

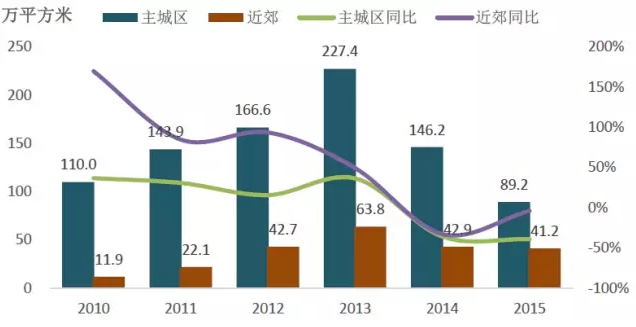

图:2010-2015年主城区和近郊办公成交面积及同比增长率

受整体市场低迷影响,办公成交量连续三年下降。2015年成都主城区办公成交面积为89.2万平方米,同比下降39.0%;近郊成交面积为41.2万平方米,同比小幅下降4.0%。

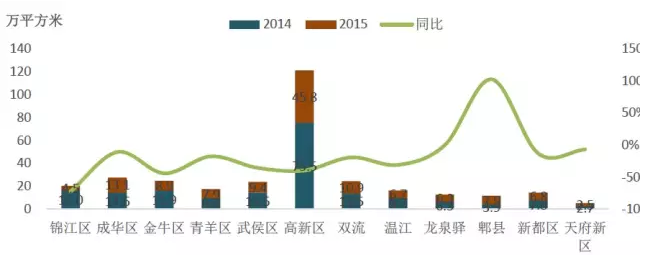

图:2015年成都各区域办公成交面积及同比增

从成都各区办公成交情况来看,2015年,郫县入市了多个办公项目,并且数个办公项目销售情况较好,如合能橙中心、中铁塔米亚、花样年龙年国际中心和蜀都万达等办公项目销售面积均超一万平米,致使郫县成为唯一一个成交面积同比上涨的区域,涨幅高达102.6%,成交面积为7.9万平方米;其他区域成交面积均同比下降。从绝对值来看,高新区成交面积依旧占主导地位,共计成交45.8万平方米,远远高于其他区域。

(2)供应:主城区供应面积同比下降,近郊供应面积同比上涨

图:2009-2015年主城区和近郊办公供应面积及同比增长率

2015年成都主城区办公供应面积连续三年下降,近郊供应面积同比上涨。2015年,成都主城区办公入市面积共计178.5万平方米,同比下降8.0%;近郊新批上市面积共计61.9万平方米,同比上涨11.7%。

4土地:成交同比上涨,住宅用地供应减少,出让金同比上涨

(1) 供应:住宅用地供应面积同比小幅下降,商办用地增长近四成

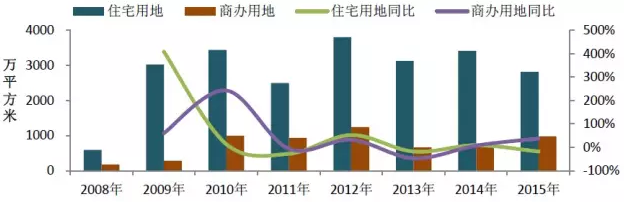

图:成都市年度住宅用地和商办用地供应面积及同比增长率

2015年土地整体供应下降,但商办用地大幅增长。2015年成都土地市场在分化中前行,其中住宅用地供应面积共计2811.6万平方米,同比下降17.6%;商办用地供应面积共计986.7万平方米,同比上涨38.3%。

(2) 需求:成交量和成交价格同比均上涨

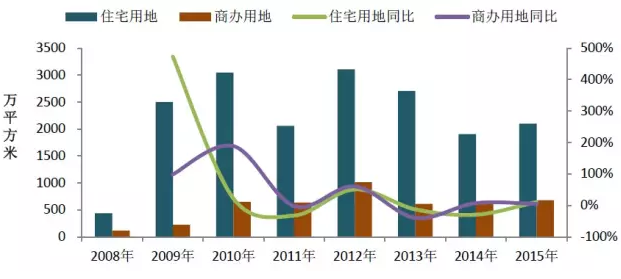

图:成都市年度住宅用地、商办用地成交面积及同比增长率

2015年住宅、商办用地成交面积小幅回升。2015年成都土地交易市场偏冷,开发商拿地更趋谨慎,多宗地块遭遇流拍,但相对去年有所回升。其中,住宅用地共计成交2100.3万平方米,同比增长10.2%;商办用地共计成交681.4万平方米,同比小幅上涨4.6%。

图:成都市年度住宅用地、商办用地成交价格及溢价率

2015年成都市住宅用地成交楼面价为2022.6元/平方米,溢价率为20.8%;商办用地成交价格为1504.0元/平方米,同比上涨22.8%,溢价率为18.0%。

(3) 出让金:成都2015年土地出让金同比小幅回升,共计540.4亿元

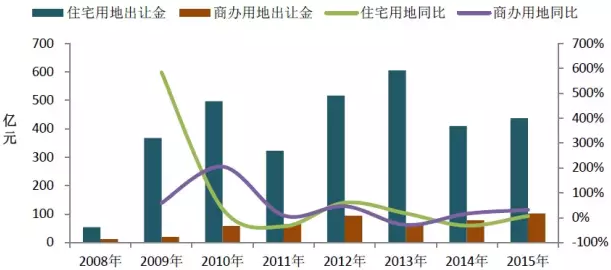

图:成都市年度住宅和商办用地出让金及同比增长率

成交量和成交价格均上涨导致出让金同比上涨。2015年,成都住宅用地、商办用地成交量和溢价率均有所上涨,导致出让金也同比增长,全年土地出让金共计540.4亿元,同比上涨10.6%。其中住宅用地出让金为437.3亿元,同比增长6.5%, 商办用地出让金为103.1亿元,同比增长31.8%。

表:成都2015年土地成交总价排行榜

2015总价地王前十金额合计145.17亿元,占成都全年土地出让金的26.9%。前十土地出让金额在10-21亿元之间,其中恒大地产以20.76亿元竞得成华川棉厂地块,规划建筑面积36.81万平米,为2015年成都总价地王。总价第二、第三的地王被中铁和首创竞得。

2016房地产市场展望

1宏观环境:经济下行压力下,政策聚焦去库存、促消费、保投资

宏观经济方面,2016年,在积极的财政政策和稳健的货币政策作用下,经济结构继续优化、动力转换有序推进,经济增速逐步筑底企稳。货币信贷方面,央行将继续保持稳健的货币政策,维持市场资金合理充裕,并通过市场化手段引导中长期实际利率下行,降低企业融资成本,促进房地产需求持续释放。房地产政策方面,短期坚持分类指导,鼓励住房需求特别是农民工等新市民需求,长期仍有赖房地产长效机制逐步健全。

2市场趋势:整体销售趋稳,供应小幅下降,成交价格趋稳

供应方面,成都作为全国重点城市,依旧受到开发商的青睐,尤其是主城区依旧是价值高地,从今年主城区的供需情况来看,开发商依旧看好主城区市场,预计2016年主城区供应量或将继续小幅上涨。近郊库存量依旧较大,去库存依旧是近郊的主题,预计2016年近郊供应量或将继续下滑。成交方面,主城区依旧是改善性购房者的首选之地,继续宽松利好的政策将持续释放改善型需求,预计2016年主城区成交量趋稳。近郊由于项目价格更加适中,并且不少项目给出诸多优惠折扣,加上轨道交通的陆续开通,缩短了通行时间,诸多利好吸引更多刚需购房者入市,预计2016年,近郊成交面积或将稳中略涨。成交价格方面,由于主城区土地出让价格居高不下,并且高品质的改善型项目盘踞于主城区,预计2016年,成交价格或将略微上涨。近郊由于去库存压力,成交价格或将趋稳。